(DB금융투자)

DB금융투자는 24일 농심에 대해 올해 실적 개선 및 주가 상승이 기대된다며 ‘매수’ 추천했다. 목표주가는 기존 40만 원에서 43만3000원으로 높여 잡았다.

차재헌 DB금융투자 연구원은 “국내 라면 시장 점유율이 변곡점에 다다랐다”라며 “그동안 저가 전략을 내세운 오뚜기가 직간접적인 가격 인상을 선택할 수 있는데, 이는 14년 넘게 이어져 온 저가 경쟁을 약화할 수 있다”라고 말했다.

그는 이어 “14년 동안 라면 가격 상승 비율은 연평균 0.89%로 가장 낮은 수준”이라며 “저가 경쟁 완화 시 이미 시작된 농심의 시장점유율 반등이 가속화할 것”이라고 전망했다.

미국에서의 빠른 성장도 눈여겨볼 투자 매력으로 꼽혔다. 차 연구원은 “미국에서 라면 수요 증가, 수요층 저변 확대가 심상치 않다”라면서 “유통망을 확충하고 있어 생산 라인 확충 시 성장이 추정치를 크게 웃돌 가능성이 있다”라고 설명했다.

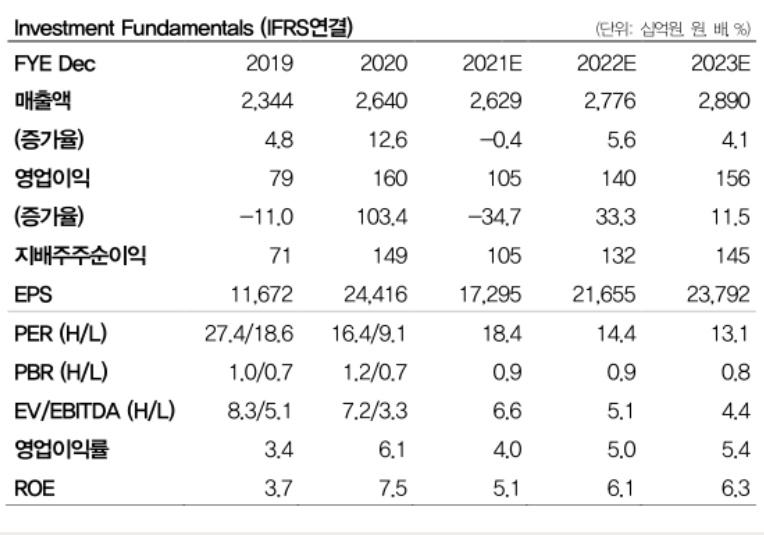

이 같은 상황 속에서 차 연구원은 농심의 올해 실적 예상치를 매출액 2조7760억 원, 영업이익 1395억 원을 제시했다.

차 연구원은 “국내 시장점유율 회복, 미국에서의 성장을 반영한 수치”라며 “올해 실적 추정치 상향에 따라 목표주가를 높였다”라고 말했다. 또 “실적에 기반을 둔 주가 상승을 전망한다”라고 덧붙였다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)