유안타증권은 5일 POSCO(포스코)에 대해 투자의견 '매수', 목표주가 53만 원을 유지한다고 밝혔다.

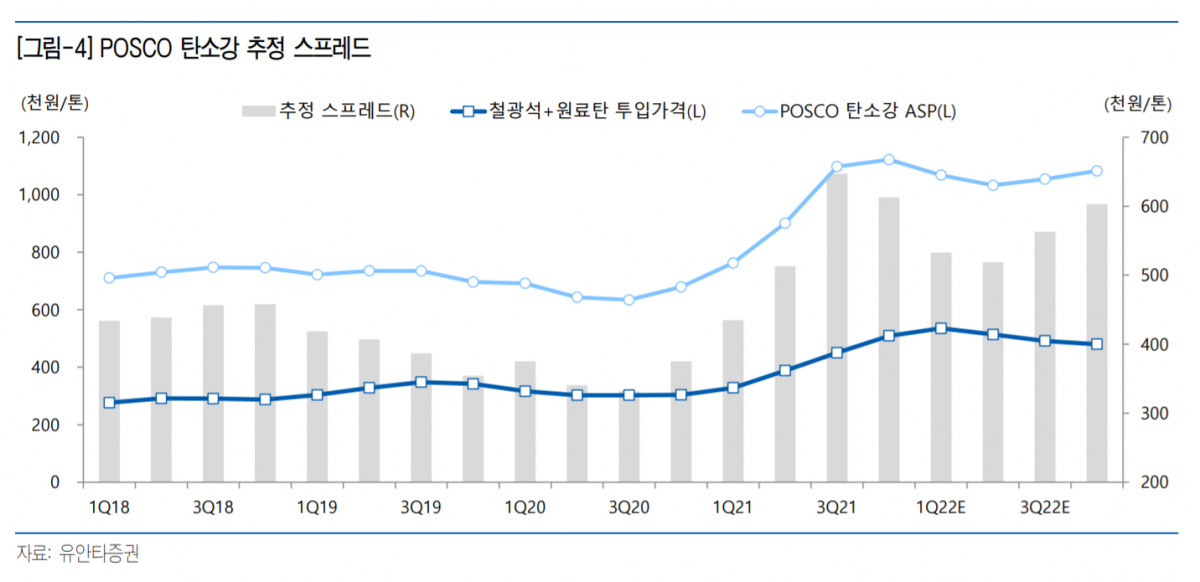

이현수 유안타증권 연구원은 "4분기는 전 분기에 이어 탄소강 판매 단가 인상을 이어갈 것으로 예상하지만, 원재료 투입원가 상승 폭이 더 크게 나타나며 스프레드는 축소될 것으로 전망한다"며 "다만 3분기에 반영된 일회성 비용에 대한 기저효과로 4분기 별도 영업이익은 전 분기 대비 -7% 감소하는 데 그친 2조1000억 원을 예상한다"고 설명했다.

이 연구원은 "해외 철강 부문 합산 영업이익은 전 분기 대비 소폭 감소할 것으로 예상한다"며 "에너지 부문이 비수기를 맞이하면서 연결 기준 영업이익은 지난 분기보다 11% 감소한 2조7700억 원을 기록할 것으로 전망한다"고 내다봤다.

이어 "지난해 말 중국 공업신식화부(MIIT)는 14차 5개년 규획 기간(2021~2025년)에 철강업은 철강 1톤 생산에 필요한 에너지 소비량을 현재 수준보다 -2% 줄여야 한다는 목표를 제시했다"며 "에너지 소비 감소가 꼭 철강 생산 감소를 의미하는 것은 아니지만, 향후 중국 철강 산업은 탄소 감축이라는 정부 목표에 부응하려 할 것으로 예상한다"고 전했다.

한편, 물적 분할 결정에 대해서는 "지난해 다수의 기업이 각각의 목적을 가지고 물적 분할을 실시했지만, 투자자들의 반응은 좋지 않았던 것이 사실"이라며 "물적 분할은 그 자체만 놓고 보면 기업 가치에 변화를 주지 않지만 물적 분할 후 재상장 이슈가 ESG 측면에서 부정적으로 인식될 수밖에 없다"고 지적했다.

그러면서도 "물적 분할 결정은 대주주 지분 확대를 위한 것도 아니며, 자회사 재상장에 대한 부분도 일축했다"며 "회사 측의 의지를 무조건 신뢰할 수는 없으나 다른 회사의 사례만을 가지고 부정적으로만 바라보는 것도 경계해야 한다고 판단한다"고 말했다.

![아저씨 드라마 '김부장'? 놀라운 시청률의 비결 [해시태그]](https://img.etoday.co.kr/crop/140/88/2357937.jpg)

![밤사이 비 그치고 다시 폭염⋯오후 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![[단독] 정부 보증서 믿었는데…1만6145가구의 눈물 [멈춘 현장, 다음은 어디 下 ①]](https://img.etoday.co.kr/crop/140/88/2355893.jpg)

![“중국산 막히면 서방 제조업 올스톱”…G2 전장, 칩에서 광물로 [텅스텐 War ②]](https://img.etoday.co.kr/crop/140/88/2357434.jpg)

![꽁꽁 묶인 대출 캡, ‘마통·2금융’으로 숨어든 빚투 자금 [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/140/88/2357453.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![[오늘의 주요공시] 한전기술ㆍ두산에너빌리티ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)