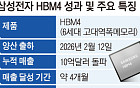

한화투자증권은 7일 엔씨소프트에 대해 “<블&소2> 실패 이후 디레이팅이 나타났고, 카니발로 인한 기존 게임 매출 감소 우려도 충분히 반영됐다”라며 “오히려 신작 성과로 인한 실적 상향요인이 더욱 클 것으로 전망한다”라고 밝혔다. 투자의견은 ‘매수’, 목표주가는 110만 원을 유지했다.

김소혜 한화투자증권 연구원은 “마케팅비가 신작 관련 대규모 집행으로 인해 전 분기 대비 50% 증가하지만 4분기 영업이익은 전년 대비 66.7% 성장을 전망한다”라고 말했다. 이에 엔씨소프트의 4분기 매출액 7908억 원, 영업이익 2613억 원이 될 것으로 내다봤다.

그는 “4분기에 이어 동사의 내년 영업이익 성장률은 121%에 달하는 큰 폭의 성장이 예상된다”라며 “최근 구글플레이 기준 매출 상위권 5위 내에 동사의 게임이 4개를 차지할 정도로 기존 라이브 게임의 이익 기반이 안정적이다”라고 설명했다.

이어 “NFT와 P2E 관련 시장 진입은 경쟁사 대비 다소 늦게 진행되고 있다”라면서도 “이는 보수적인 접근을 해오던 회사의 성격으로 볼 수 있다”라고 분석했다.

그러면서 “과거 모바일 시장 진출도 늦었지만, 결국 개발력과 IP 경쟁력, 운영 능력으로 빠르게 시장을 선도했던 점을 고려할 때”라면서 “동사의 신중한 전략 변화는 의미 있는 결과로 나타날 가능성이 크다고 판단한다”라고 말했다.

그는 “동사의 역대 게임 중 최고 수준의 흥행을 기록하고 있는 <리니지W> 성과로 실적 상향이 기대된다”라며 “P2E 관련 신작 기대감을 제외하고 보더라도 절대적 저평가 구간으로 판단한다”라고 평가했다.

![[단독] ‘호남 반도체 시대’ 열린다…삼성·SK 500조 초대형 투자 추진](https://img.etoday.co.kr/crop/140/88/2349934.jpg)

![숙박비 무서워 못 떠난다…올여름 휴가 '짧고 가까운 곳으로' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349899.jpg)

![[단독] 성수동 재개발 예정지 '땅 꺼짐'⋯주민들 "또 무너질까 불안"](https://img.etoday.co.kr/crop/140/88/2349860.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2349935.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[급등락주 짚어보기] 역대급 패닉장 속 반도체·바이오 틈새 호재...차AI헬스케어·위지트 등 '上'](https://img.etoday.co.kr/crop/85/60/2350028.jpg)

![[채권마감] 커브 스팁, 코스피 폭락+우호적일 내달 국발계](https://img.etoday.co.kr/crop/85/60/2349927.jpg)

![[오늘의 주요공시] 효성중공업ㆍ현대건설ㆍ태영건설 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

![국내 AI기업 성장 도모...'2026 공공 AI 박람회' [포토]](https://img.etoday.co.kr/crop/300/190/2349979.jpg)