IBK투자증권은 18일 스카이라이프에 대해 "KT유무선 상품을 중심으로 한 서비스 개선 효과와 새로운 방송콘텐츠의 출시 계획을 감안한다면 긍정적인 기대는 바꿀 이유가 없다"며 투자의견 '매수'와 목표주가 1만6000원을 유지했다.

김장원 IBK투자증권 연구원은 "OTS 가입자 이탈이 하루이틀도 아니고 당연시되다시피 해서 오히려 위성단독 가입자가 늘어나는 점에 의미를 두게 된다"며 "다만 그러다보니 마케팅비용이 늘어나는 것이 부담인데 콘텐츠와 경쟁구도 상 어쩔 수 없다"고 설명했다.

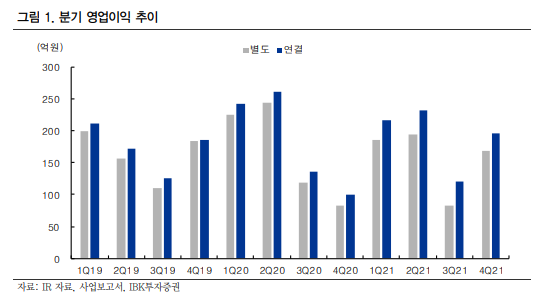

김 연구원은 "3분기는 두 개의 비용 이슈가 있었다. 방송발전기금과 인수 자문수수료"라며 "하나는 매년 3분기에 발생하는 것이고 나머지는 현대HCN 인수 관련 비용인데, 인수가 최종 종료되어 발생한 것이니 일회성"이라고 분석했다.

그는 "콘텐츠의 위력을 스카이라이프TV에서 확인했다"며 "이전 작품 이상을 요구하는 시청자의 눈높이는 위상과 경쟁력이 높아지면서 따라오는 자연스러운 현상으로 부담은 커지지만 그만큼 수익도 커지는 긍정적 효과가 있다"고 내다봤다.

이어 "케이블TV 인수는 중복되지 않는 가입자를 추가한 것으로 서비스 상품만 잘 구성한다면 내부 고객에서 시너지를 기대하기 충분한 조건을 갖췄다고 평가할 수 있다"고 덧붙였다.

![[종합] 충청에 AI·반도체·디스플레이 집결…삼성·SK 240조 투자 승부수](https://img.etoday.co.kr/crop/140/88/2354139.jpg)

![유럽의 에어컨 '거울치료', 냉소 나온 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2354308.jpg)

![스타벅스 구호·탱크데이 논란…교사 10명 중 9명 "극우화 혐오 표현 심각" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2354320.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2354349.jpg)

![선도함이 곧 표준…후속함·수출 주도권 갈린다 [표류 끝난 KDDX]](https://img.etoday.co.kr/crop/140/88/2353919.jpg)

![[채권마감] 전날 패닉 되돌림, 주가 폭락+외인 선물매수](https://img.etoday.co.kr/crop/85/60/2354297.jpg)

![[오늘의 주요공시] 효성중공업· SK·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![메타發 쇼크…코스피, 7%대 급락 '반도체 투톱' 역대급 폭락[종합]](https://img.etoday.co.kr/crop/85/60/2354339.jpg)

![[장외시황] 에이치엘지노믹스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2354341.jpg)

![[환율마감] 주가폭락+외인매도에…원·달러 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2353960.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2354349.jpg)

![황교안 전 국무총리, 내란선동 혐의 1차 공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2354314.jpg)