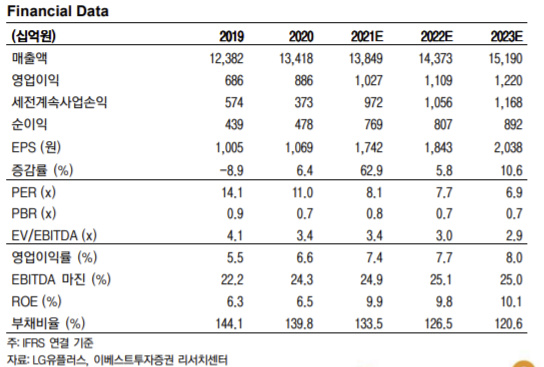

▲LG유플러스 실적 추정치

이베스트투자증권은 8일 LG유플러스에 대해 저평가 탈피를 위한 주주환원 강화를 기대한다며 투자의견 ‘매수’, 목표주가는 1만8000원을 유지했다.

LG유플러스는 분기 사상 최대 실적을 기록했다.

올해 3분기 연결기준 영업수익은 전년 동기 대비 4.1% 오른 3조5000억 원, 영업이익은 10.2% 상승한 2767억 원으로 당사 추정치와 시장 컨센서스를 부합했다. 특히 영업이익은 분기 사상 최대치를 기록했다.

이승웅 이베스트투자증권 연구원은 “모든 사업 부문의 고르게 성장하고 마케팅 비용 효율화가 이어졌고 영업이익률도 8% 수준을 유지했다”며 “당기순이익은 지난해 PG사업 매각대금 2305억 원을 고려하면 전년 동기 대비 22% 증가했다”고 설명했다.

그는 “올해 3분기까지 누적 영업이익을 감안하면 연간 영업이익 1조 원 달성에 무리가 없다”며 “높아진 이익체력을 반영한 배당성향 강화가 기대되는 시점”이라고 말했다.

이어 “동사는 올해 중간 배당 도입과 자사주 매입 등 주주환원 강화에 적극적으로 나서고 있다”며 “만약 배당성향이 기존 30%에서 40%로 높아지면 배당수익률은 피어(Peer) 그룹과 유사한 수준으로 상승해 밸류에이션 리레이팅이 일어날 것이다”라고 내다봤다.

![“폭락 다음 날 반등에 속지 마라”…7번 중 닷새 내 회복은 단 한 번 [코스피 6800 쇼크, 반등의 벽]](https://img.etoday.co.kr/crop/140/88/2359434.jpg)

![바클레이스, SK하이닉스 ADR 목표가 330달러 제시...주가 27% 급등 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359048.jpg)

![[단독] HD현대重, 필리핀 호위함 후속 정조준…‘14척+α’ 싹쓸이 노린다](https://img.etoday.co.kr/crop/140/88/2359418.jpg)

![비 내리는 '초복'⋯천둥ㆍ번개ㆍ강풍 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2359476.jpg)

![[종합] 내년 최저임금 시급 1만700원⋯올해보다 3.7% 인상](https://img.etoday.co.kr/crop/140/88/2359546.jpg)

![오라클 주가, 한 달여 만에 반 토막...AI 투자 확장 여파 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359570.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![[특징주] 현대약품, 李대통령 ‘미프진 도입 검토’ 발언에 15% 급등](https://img.etoday.co.kr/crop/85/60/2359305.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)