NH투자증권은 28일 포스코케미칼의 투자의견을 ‘매수’로 제시하고 목표주가를 18만 원으로 상향했다. 포스코케미칼의 전날 종가는 15만 원이다.

포스코케미칼은 내화물 및 축로를 생산·판매하는 기업으로 사업 부문은 내화물제조 및 로재정비, 이차전지 소재, 침상/피치코크스제조 등으로 구성됐다. 현재 이차전지 음극재와 양극재 공장 증설을 진행 중이며 생산능력은 2025년까지 양극재 27만5000톤, 음극재 17만2000톤으로 확대한다는 계획이다.

포스코케미칼의 1분기 K-IFRS 연결기준 영업실적은 4670억 원으로 전년 동기 대비 790억 원(20.36%) 증가했다. 영업이익은 340억원으로 전년 동기 대비 180억 원(112.5%) 증가했다.

NH투자증권은 포스코케미칼의 이차전지 소재 생산능력 증설이 2030년까지 지속될 것으로 전망했다.

포스코케미칼은 양극재 생산능력은 △2020년 4만 톤 △2023년 12만 4000톤 △2025년 27만5000톤 △2030년 40만 톤까지 확대한다는 계획이다. 음극재 생산 능력은 △2020년 4만4000톤 △2023년 12만1000톤 △2025년 17만2000톤 △2030년 26만 톤까지 확대할 계획이다.

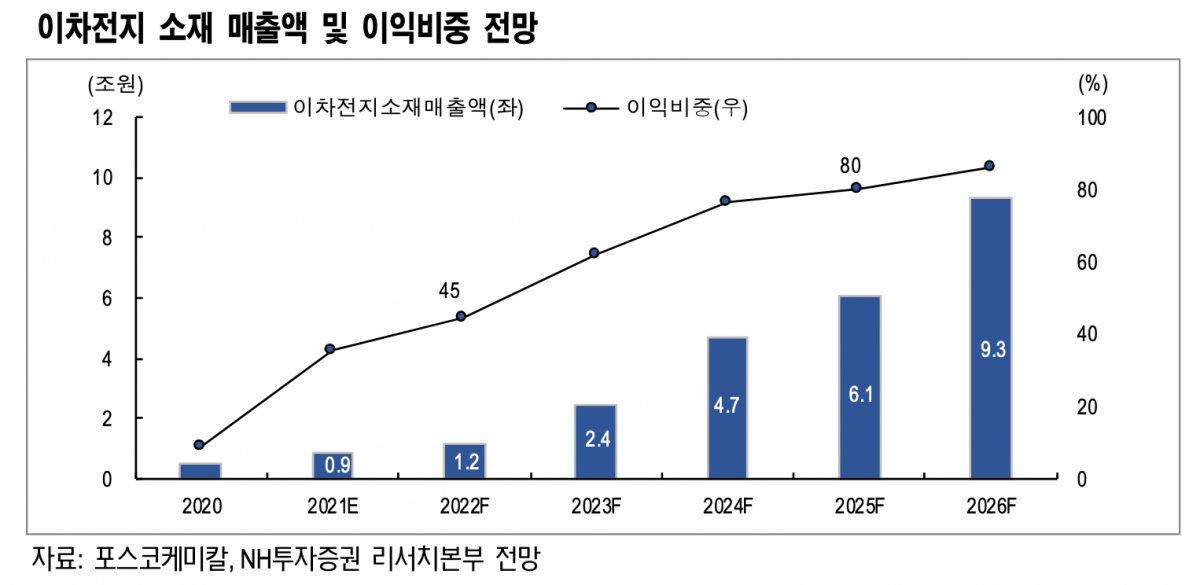

변종만 NH투자증권 연구원은 “생산능력 확장에 따라 이차전지 소재 부문 매출액은 2026년까지 연평균 61% 성장할 것으로 전망한다”며 “해당 부문의 영업이익은 2021년 586억 원에서 2023년 1779억 원으로 증가해 2023년 기준 전체 이익의 60% 이상 차지할 것으로 예상한다”고 말했다.

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![7월 초순 수출 298억불 '역대 최고'⋯반도체 193% 급증 [종합]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/140/88/2358378.jpg)

![미군, 대이란 추가 공습 개시…”군 통수권자 지시로 책임 물을 것” [상보]](https://img.etoday.co.kr/crop/140/88/2358432.jpg)

![월요일 전국 찜통더위 계속…지독한 열대야 [날씨]](https://img.etoday.co.kr/crop/140/88/2355441.jpg)

![SK하이닉스 ADF 연계 레버리지 ETF, 13~14일 대거 뉴욕증시 출시 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358198.jpg)

![[특징주] 삼성SDI, 9%대 급등⋯AI 배전망 ESS 수주에 하반기 흑자전환 기대↑](https://img.etoday.co.kr/crop/85/60/2358587.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)