(자료제공=삼성증권)

삼성증권이 19일 이마트에 대해 그룹 차원의 온ㆍ오프라인 시너지를 기대하면서 고성장세를 전망했다. 목표주가는 기존 25만2000원, 투자의견 매수를 유지했다.

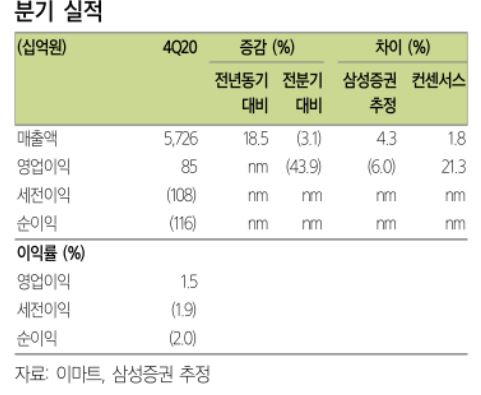

이마트는 작년 4분기 연결기준 실적으로 매출 5조7265억 원, 영업이익 849억 원을 기록했다고 18일 공시했다. 매출은 전년 동기 대비 18.5% 증가, 영업이익은 100억 원 적자를 기록했던 전년 동기 대비 949억 원 증가해 흑자로 전환했다.

박은경 삼성증권 연구원은 "온·오프라인 동반으로 유통 매출과 영업이익이 증가했다"면서 "11월 중순 이후 강도 높은 사회적 거리두기에 따른 내식 수요 강세가 기대 이상의 실적을 견인했다"고 분석했다.

이어 "수익성 낮은 품목 비중을 늘리면서 실적 개선이 불리한 환경이 조성됐지만, 회사는 높은 외형 성장을 토대로 규모의 경제 효과와 비용 절감을 챙기면서 개선이 가능했다"고 설명했다.

아울러 향후 온·오프라인과 계열사 시너지를 발휘할 것으로 기대했다. 그는 "점유율을 확대하고 실적 고성장세를 이어갈 전망"이라며 "지난해 호실적에 따른 기저효과를 과도하게 의식할 필요는 없을 것"이라고 덧붙였다.

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362676.jpg)

![중국 폭우 한국 온다고?…'물폭탄' 장마 언제까지 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2362687.jpg)

![삼성, 오늘 런던 언팩…폴더블 3종·AI 안경까지 ‘AI 생태계’ 승부수 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362150.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[장외시황] 넥스아이,아델 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2362664.jpg)

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362676.jpg)

![코스피, 상승폭 반납하고 7천 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2362693.jpg)