대신증권은 11일 GS리테일이 GS홈쇼핑을 흡수합병한 것과 관련해 시너지 창출이 기대된다며 목표주가 5만4000원, 투자의견 '매수'를 유지했다.

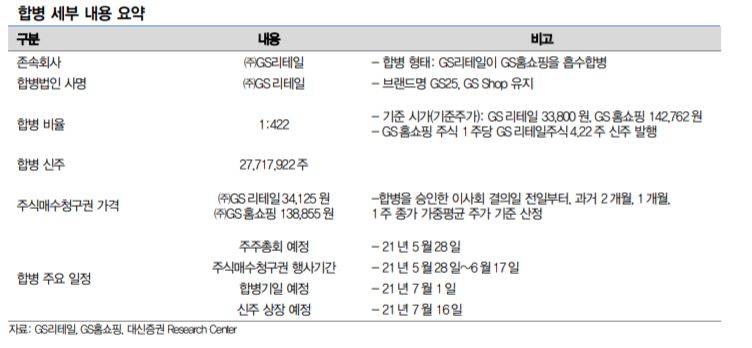

대신증권은 이날 GS리테일과 GS홈쇼핑의 흡수합병으로 GS홈쇼핑 주주는 홈쇼핑 주식 1주당 리테일 주식 4.22주를 받게 됐다고 밝혔다.

유정현 대신증권 연구원은 "합병 비율 산정은 합병을 승인한 이사회 결의일 전일부터 과거 2개월, 1개월, 1주 종가를 가중 평균해 산정한 것으로 합병 비율로 인한 GS리테일과 GS홈쇼핑 주주의 주식 가치의 변화는 없다"며 "양사가 보유한 고객과 채널의 통합 및 활용에서 합병 시너지 창출 기대한다"고 말했다.

두 회사는 그룹 내 GS홈쇼핑의 유료회원 1800만, GS리테일 유료회원 1400만 명을 확보하고 있으며 온라인(GS Shop)과 오프라인(편의점ㆍ슈퍼마켓) 채널, 즉 옴니채널을 이미 확보하고 있으나 기존의 별도 법인 구조로는 상법상의 규제로 인해 고객과 채널의 효율적인 통합, 활용이 어렵다고 판단해 합병을 결정했다.

대신증권은 올해 양사의 거래금액은 총 15조4억 원으로 예상된다며 2025년에 거래금액 25조 원까지 성장을 목표로 제시했다.

유 연구원은 "합병 시너지는 약 5조 원 규모이며 이는 모바일 비즈니스 부문에서의 성장을 근거로 제시했다"며 "합병 후 배당성향 40%를 유지해 주주가치 제고 노력에 대한 의지를 재확인했다"고 밝혔다.

유 연구원은 "이번 합병 발표에서 급변하는 유통 생태계에 대응하고 적응하기 위한 고민의 흔적을 엿볼 수 있었다"며 "그룹이 확보한 온ㆍ오프라인 채널과 다양한 고객군을 적극적으로 활용하기 위해서는 별도 조직보다 합병이 효율적이라는데 이견이 없어 보인다"고 평가했다.

유 연구원은 다만 "중장기적 관점에서 양사의 합병은 긍정적으로 평가할 수 있으나 단기적으로 양사의 기업가치 변화에 영향을 줄 만한 사안은 아닌 것으로 판단한다"고 전했다.

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![[단독] 국힘, 지선 막판 정이한 단일화 접촉…‘부산청년부시장’ 제안도](https://img.etoday.co.kr/crop/140/88/2358505.jpg)

![7월 초순 수출 298억불 '역대 최고'⋯반도체 193% 급증 [종합]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/140/88/2358378.jpg)

![[특징주] 美ㆍ이란 공습 재개에 정유주 급등⋯S-Oil 8%·SK이노베이션 10%↑](https://img.etoday.co.kr/crop/85/60/2358643.jpg)

![[특징주] SK하이닉스, 8%대 급락…장중 200만원 붕괴](https://img.etoday.co.kr/crop/85/60/2358587.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![이찬진 금감원장-자산운용사 CEO 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2358719.jpg)