하나금융투자가 22일 하나금융지주에 대해 3분기 실적이 기대치를 웃돌 것으로 전망하면서 점차 업종 내 주도 주로 복귀할 것으로 예상했다. 이에 목표주가를 3만6500원에서 3만8000원으로 올리고 투자의견은 ‘매수’를 유지했다.

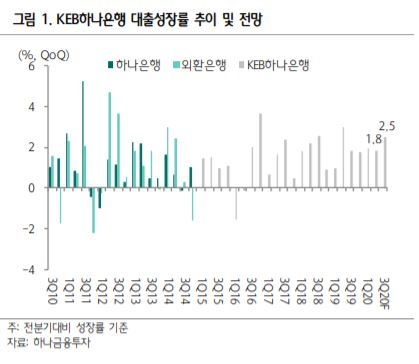

하나금융투자 최정욱 연구원은 “3분기 추정 순이익은 6710억 원으로 컨센서스를 큰 폭으로 웃돌 것으로 예상한다”면서 “경상 실적도 나무랄 데 없는 데다 현재 원ㆍ달러 환율은 1150원대로 6월 말(1203원)보다 45원 정도 하락해 약 900억 원가량의 외환 환산액이 추가 인식될 전망”이라고 설명했다. 여기에 대출성장률이 2.5%에 달해 순이자이익 또한 양호할 것으로 예상되고 대손충당금은 1200억 원대로 다시 낮아질 것으로 추정했다.

그는 은행업종이 전반적으로 점차 상승할 것으로 전망되는 가운데 하나금융이 업종 내 주도주로 복귀할 것으로 예상했다. 최 연구원은 “8월 시중금리 상승에도 은행주는 국내 코로나19 재확산과 각종 규제 이슈 등으로 타 금융주 대비 주가 상승률이 매우 미미했다”면서 “그러나 최근 은행주와 뚜렷한 주가 방향성을 보이는 원ㆍ달러 환율마저 우호적인 흐름이고, 국내 코로나 확진자 수도 100명 이하로 낮아지는 등 투자심리를 위축시켰던 대내외 환경이 계속 개선되고 있다는 점에서 점차 은행주 상승이 기대되고 있다”고 말했다.

이어 “업종 전반에 주가 반등이 나타나면 낮은 주가순자산비율(PBR) 수준과 높은 자본비율, 양호한 자산 건전성, 우월한 배당 매력 등 모든 측면에서 탁월한 하나금융이 업종 내 주도주로 올라설 가능성이 크다”면서 “하나금융의 현 주가 기준 총배당수익률은 약 7.3%로 은행 중 가장 높을 것으로 판단한다”고 덧붙였다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![[급등락주 짚어보기] 중동 긴장 완화·주주환원 정책에 부국철강ㆍ비비안ㆍ듀오백 등 11종목 '上'](https://img.etoday.co.kr/crop/85/60/2349421.jpg)

![[오늘의 주요공시] NXC·카카오게임즈·동양이엔피 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)