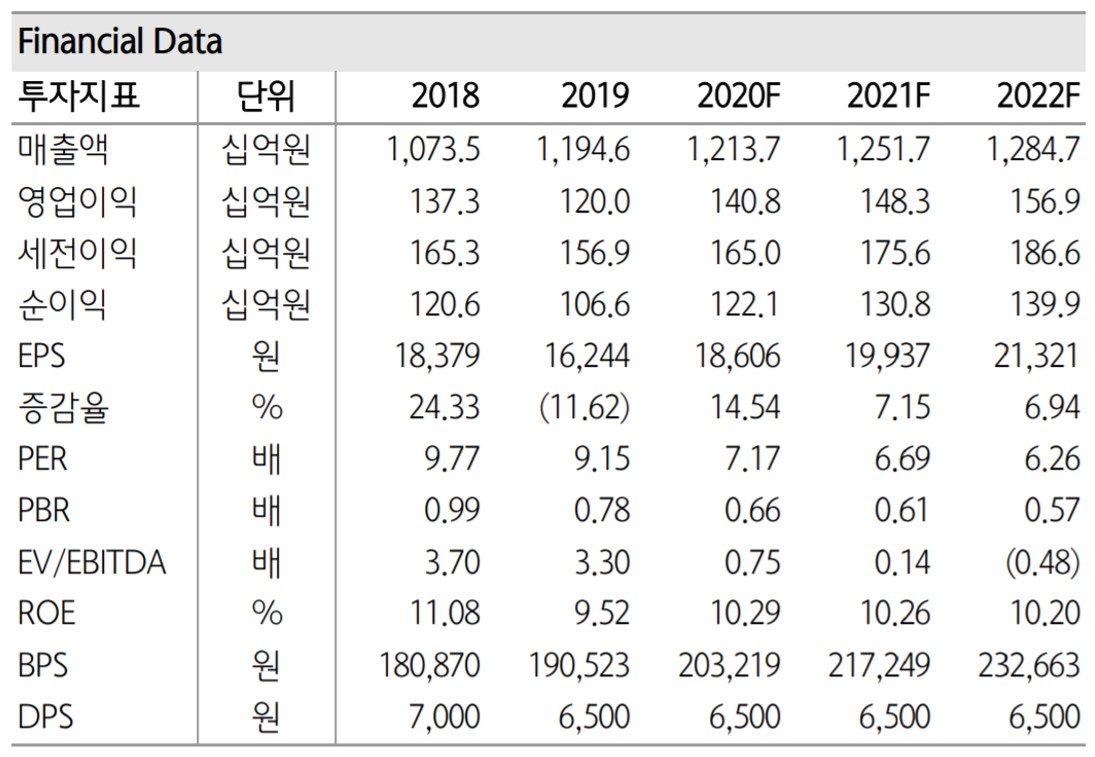

▲GS홈쇼핑 실적 및 전망치. (사진제공=하나금융투자)

하나금융투자는 18일 GS홈쇼핑에 대해 최근 긴 장마와 여행 수요 위축 등에 따른 시청 증가로 우호적인 사업 환경이 조성됐다며 목표주가를 기존 13만6000원에서 17만5000원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

하나금융투자는 GS홈쇼핑의 3분기 영업이익이 작년 동기보다 45% 증가한 290억 원이 될 것이라고 전망했다.

박종대 연구원은 “비수기에도 긴 장마, 여행수요 위축, 추석 기간차 영향 시청률 상승이 우호적인 사업 환경으로 작용하고 있다”며 “상품믹스 개선으로 총매출이익률(GPM)이 0.4%포인트 개선되는 반면, 출장ㆍ교육ㆍ컨설팅비 등 축소로 판관비가 전년도 수준에 그치면서 이익 증가폭이 클 것”이라고 분석했다.

그는 이어 신종 코로나바이러스 감염증(코로나19) 영향으로 여행 수요가 유형상품 소비로 이전되고 있다고 짚었다.

박 연구원은 “한국 해외여행 지급액은 연간 30조 원을 넘는데, 국내 소매판매 시장의 8% 수준”이라며 “이 소비 여력이 프리미엄 식품과 가구ㆍ가전 등 사치재 소비로 이전하고 있는 것”이라고 설명했다.

![2026 프로야구 포스트시즌 진출팀은? 가을야구 확률 예측 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2356761.jpg)

!['20만달러' 아시아쿼터, 돈값 했나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356676.jpg)

![[단독] 통합심의 넉 달 만에…광진 자양2동 모아타운 무산](https://img.etoday.co.kr/crop/140/88/2356562.jpg)

![13분 만에 3골⋯아르헨, 이집트에 0-2→3-2 역전승 ‘8강행’ [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2356529.jpg)

![나 빼고 다 돈 버는 장? 진짜 돈 번 사람들 얼마인지 말씀드립니다 [T같은F]](https://i.ytimg.com/vi/NQnePTwrK4I/mqdefault.jpg)

![[환율마감] 원·달러 급락 두달만 빅피겨(1500원) 하회, 외인·SK하이닉스·한일공조](https://img.etoday.co.kr/crop/85/60/2356733.jpg)

![[장외시황] 카카오모빌리티, 2.54% 상승](https://img.etoday.co.kr/crop/85/60/2356724.jpg)

![[김남현의 왈가왈부] 금리인상 초읽기, 장기고정금리 더 늦출 수 없다](https://img.etoday.co.kr/crop/85/60/2347269.jpg)

![2026 프로야구 포스트시즌 진출팀은? 가을야구 확률 예측 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2356761.jpg)

!['2026항공보안주간 개막' [포토]](https://img.etoday.co.kr/crop/300/190/2356754.jpg)