▲실적 전망 추이. (유진투자증권)

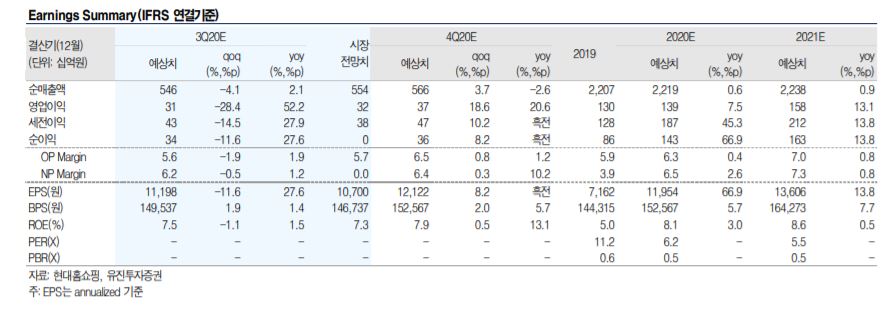

유진투자증권은 17일 현대홈쇼핑에 대해 우호적인 영업환경이 뒷받침해주면서 3분기 영업이익률이 개선될 것으로 전망했다. 목표주가는 기존 9만 원, 투자의견 매수를 유지했다.

주영훈 유진투자증권 연구원은 "여름 휴가철이 몰려 있는 3분기는 홈쇼핑 산업 비수기에 해당하지만, 올해 코로나19 및 장마 등 영향으로 국내 여행수요도 많지 않았기에 홈쇼핑 업체들에 유리한 영업환경이 조성됐다"고 설명했다.

아울러 자회사들도 실적 개선할 것으로 전망했다. 주 연구원은 "현대L&C 의 경우, 원재료 가격이 하락하면서 이익률을 개선할 것으로 예상되며 렌탈케어 역시 안정적인 계정 순증을 통해 내년도 흑자전환 기대감을 높일 것"이라고 말했다.

그러면서 "그동안 주가가 약세를 보인 배경엔 홈쇼핑 채널에 대한 성장성 우려가 작용했지만, 막연한 성장성 우려보다는 최근 보여주는 좋은 성과에 초점을 맞출 필요가 있다"며 "3분기 영업이익 증가율은 유통 업종 중 가장 높은 수준이 될 것"이라고 덧붙였다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)