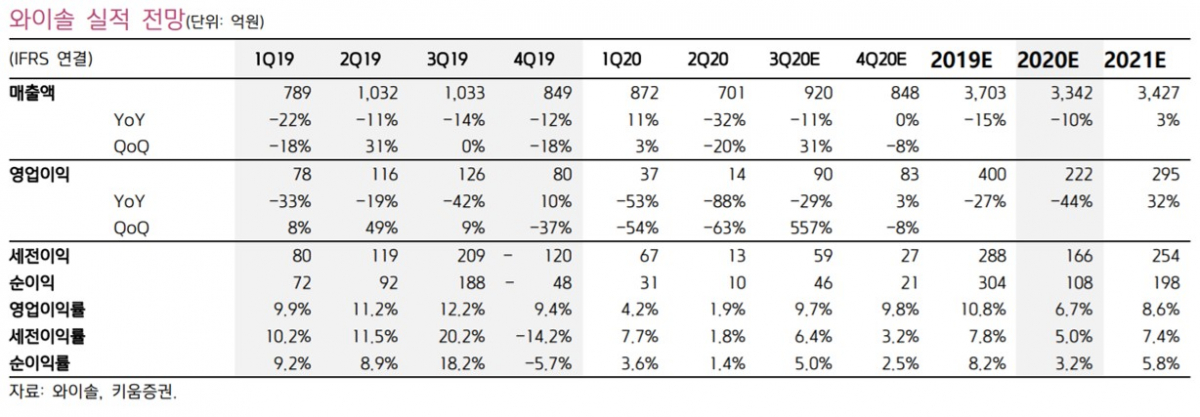

▲와이솔 실적 및 현황. (자료제공=키움증권)

키움증권은 26일 와이솔에 대해 3분기부터 고객사의 중저가 수요가 견조하고 중화권 수요도 회복될 것이라며 투자의견을 '매수'로 제시했다. 목표주가는 기존 2만5000원을 유지했다.

장민준 연구원은 "2분기 코로나로 인한 수주 지연 및 계절적 재고조정 영향에 따라 매출액 701억 원(전년비 -32%), 영업이익 14억 원(전년비 -88%)를 기록했다"며 "코로나로 인해 주고객사 스마트폰 제조 물량 감소 영향이 컸던 것으로 파악되는데, 특히 중화권에서 상반기 코로나로 인한 수요 감소 요인이 영향을 미쳤다"고 분석했다.

이어 "3분기 매출액 920억 원, 영업이익 90억 원을 전망한다"며 "상반기 수요 부진에 따른 표면 탄성파(SAW) 필터류 수주가 지연됐지만, 3분기부터는 고객사 중저가향 수요가 견조한 것으로 파악되고 중화권 수요도 빠르게 회복될 것"이라고 내다봤다.

장 연구원은 "이미 상반기 일부 중가모델부터 5G 모델로 출시됐고, 이에 따라 소필터류를 채용하는 프런트엔드모듈(FEM) 안테나의 고스펙화에 따른 수주 증가가 지속될 것"이라며 "하반기 말 혹은 내년부터 새로운 주파수 영역을 대응하기 위해 체적탄성파(BAW) 필터급 신규 수요가 예상됨에 따라 평균판가 상승과 물량증가에 따른 실적 상향에 기대된다"고 짚었다.

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2358829.jpg)

![내가 사는 곳에 소각장 설치, 서울시민 65% 동의 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2358868.jpg)

![“토허제 전에 살 땅 있나요”…반도체 품는 광주, 외지인 문의 쇄도 [르포]](https://img.etoday.co.kr/crop/140/88/2358416.jpg)

![폭염중대경보 발령…지독한 더위 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2358874.jpg)

![[단독] 오뚜기, 카레·케챂·후추 등 대표 제품 최대 17% ‘가격 인상’](https://img.etoday.co.kr/crop/140/88/2358779.jpg)

![반도체 투매에 7000선 반납한 ‘검은 월요일’…코스피 4월 말 이후 '최저'[종합]](https://img.etoday.co.kr/crop/85/60/2358903.jpg)

![[급등락주 짚어보기] 호르무즈 봉쇄에 STX그린로지스 상한가⋯콘텐트리중앙ㆍ에넥스 등도↑](https://img.etoday.co.kr/crop/85/60/2358896.jpg)

![[오늘의 주요공시] 현대차·HD한국조선해양·코오롱인더 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[장외시황] 에이치엘노믹스, 공모주 청약시작](https://img.etoday.co.kr/crop/85/60/2358865.jpg)

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2358829.jpg)

![코스피 폭락 7000선 붕괴, 검은 월요일 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358890.jpg)