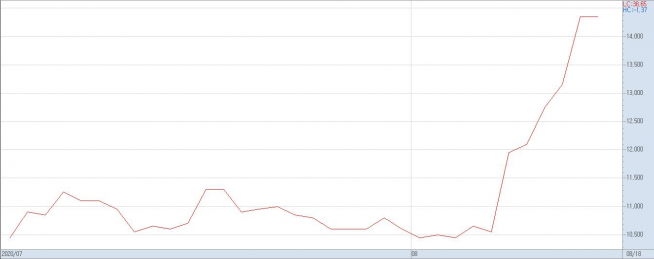

▲7월 이후 한세실업 주가 추이

이지영 NH투자증권 연구원은 “2분기 바이어 파산 등에 따른 일회성 비용이 발생해 기대치를 하회하는 실적을 내놨다”면서 “하지만 3분기 오더 증가율이 두 자릿수에 달하고, 마스크·방호복의 수익성도 양호해 다음 분기부터 정상 실적이 기대된다”고 분석했다.

그는 이어 “3분기 현재 달러화 기준 오더 증가율은 전년대비 10~15% 증가세로 매우 양호한 상황이며 마스크·방호복을 제외한 순수 의류의 오더 증가율은 전년대비 –7% 수준”이라며 “마스크·방호복의 영업이익률은 약 5%로 무난한 수준이라 수익성 훼손이 크지 않을 것”이라고 진단했다.

이 연구원은 “바이어 주문 취소에 따른 재고손상, 미국 유통업체 파산에 따른 대손상각 등의 일회성 비용이 크게 발생한 것이 2분기 영업이익률 하락의 원인”이라며 “이를 제외할 경우 영업이익률은 전년 대비 1~2%P 하락한 것으로 분석된다”고 덧붙였다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![먼작귀→탄수리까지 '우르르'⋯프로야구 굿즈, 팬심만 믿어도 될까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2360599.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)