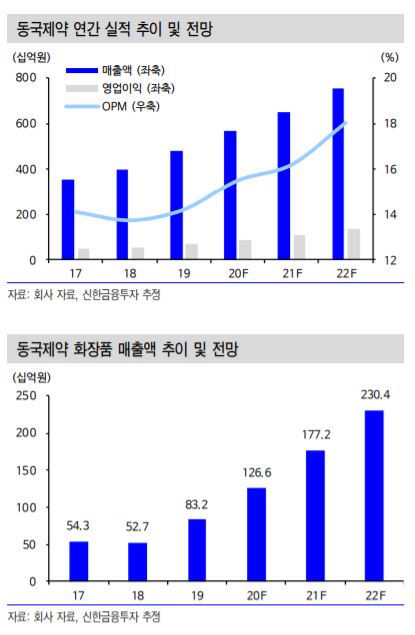

▲동국제약 연간 실적 추이 및 전망. (자료제공=신한금융투자)

신한금융투자 이동건 연구원은 동국제약이 2분기 일회성 비용 증가에도 양호한 실적을 기록했다고 평가했다. 동국제약은 전날 2분기 연결기준 매출액이 1388억 원으로 지난해 같은 기간보다 15% 증가했고, 영업이익은 182억 원으로 21.9% 증가했다고 밝혔다.

이 연구원은 “매출액은 컨센서스에 부합했으나 영업이익은 컨센서스를 소폭 밑돌았다”면서 “연초 조영제 원료 수급 이슈로 가동률이 하락한 데 따른 원가율 상승, 홈쇼핑 화장품 제품 믹스 변경에 따른 일시적 비용 상승에 기인한 것으로 일회성 요인인 만큼 하반기에는 정상화될 예정이다”고 설명했다.

이 연구원은 하반기에는 호실적을 기록할 것으로 예상했다. 그는 “인사돌 가격 인상에 따른 일반의약품(OTC) 매출 증가와 화장품 브랜드 ‘센텔리안24’의 중국 시장 진출 및 신제품 판매 호조에 힘입어 호실적을 기대한다”면서 “인사돌은 동국제약 OTC 매출액의 약 50%를 차지하는 주력 품목으로 8월부터 7% 가격 인상에 따른 매출 증가가 예상되고, 센텔리안24는 신제품 ‘멜라캡쳐 앰플’의 판매 호조 및 중국 진출 효과가 하반기부터 본격화될 전망”이라고 말했다.

이어 “2분기 다소 아쉬운 실적이었으나 일회성 요인에 기인한 만큼 하반기부터는 실적 고성장세가 지속할 전망”이라면서 “또한 향후 액면분할에 따른 우호적 수급과 하반기 OTC, 화장품 등 주요 모멘텀까지 더해질 예정으로 투자 매력은 여전히 높다고 판단한다”고 말했다.

![골드만삭스는 왜 1만2000을 말했나…‘박스피’ 깬 밸류에이션 재평가 [코스피 1만 시대의 조건①]](https://img.etoday.co.kr/crop/140/88/2349480.jpg)

![스페이스X 급락에 뉴욕증시 혼조....나스닥 1.33%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2349547.jpg)

![고속도로 달리는 ‘유령 트럭’…물류현장 파고든 AI 화물차 [자율주행 트럭 시대 온다 ①]](https://img.etoday.co.kr/crop/140/88/2349498.jpg)

![IPO 끝낸 스페이스X, 이번엔 채권시장으로…AI 투자 실탄 확보[마켓핫]](https://img.etoday.co.kr/crop/140/88/2349546.jpg)

![더위와 싸우는 공사장…'20분 의무휴식' 안착 시험대 [건설현장 여름나기①]](https://img.etoday.co.kr/crop/140/88/2349496.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[오늘의 투자전략] 코스피, 반도체 랠리 속 수급 변동성 확대 전망⋯삼전ㆍSK하닉 주목](https://img.etoday.co.kr/crop/85/60/2348196.jpg)

![[오늘의 IR] 현대자동차ㆍ한미반도체ㆍ월덱스 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)