(자료제공=하나금융투자)

하나금융투자는 16일 코웨이에 대해 하반기 실적 개선이 지속될 전망이라며 투자의견을 ‘중립’에서 ‘매수’로 상향하고 목표가 9만 원을 유지했다.

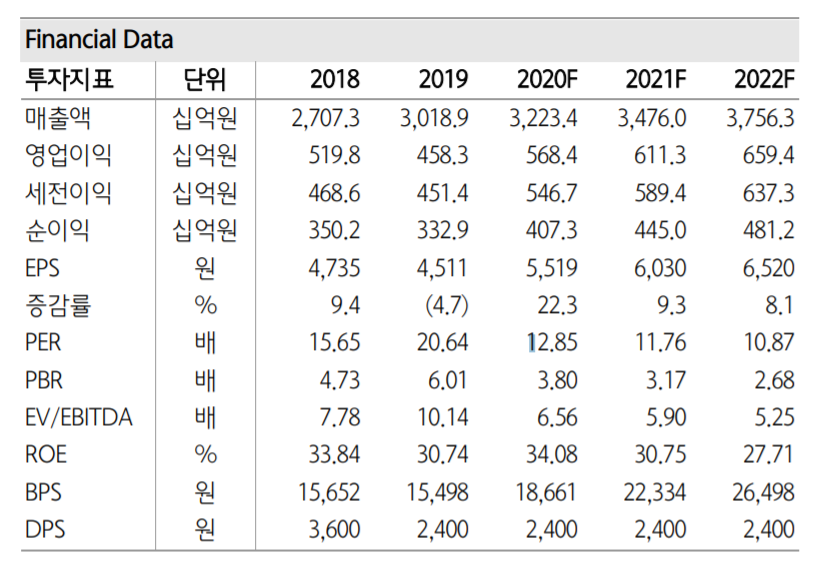

박종대 연구원은 “코웨이의 2분기 연결 매출과 영업이익은 각각 전년 동기 대비 5%, 9% 증가한 7960억 원, 1500억 원 수준이 가능할 전망”이라고 말했다.

이어 “코로나19 사태에도 불구하고 국내 렌탈 부문 매출이 4% 증가하고, 매트리스 중심의 금융리스 매출이 7% 증가하면서 외형 성장을 견인할 것”이라고 덧붙였다.

특히 “2분기 돋보이는 실적은 말레이시아 법인”이라며 “3월 이후 셧다운으로 불확실성이 가장 컸지만 이후에도 온라인 채널을 통해 신규 가입이 이어졌고, 6월 셧다운이 완화되면서 이들 고객들에 대한 정수기 설치가 일괄 처리돼 30% 가까운 외형 성장을 이어갈 수 있게 됐다”고 설명했다.

박 연구원은 “말레이ㆍ미국 등 해외사업 확대를 감안하면 PER 15배는 충분하다는 판단”이라며 “주가 하락으로 목표가와 괴리율이 확대돼 투자의견을 ‘매수’로 올린다”고 전했다.

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![미국·유럽 두드리는 국내 개발 신약…임상·허가 성과 기대감[차세대 K-신약③]](https://img.etoday.co.kr/crop/140/88/2356164.jpg)

![[특징주] 삼성전기, 글로벌 악재·반도체주 급락에 8%대 약세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![[특징주] 클리오, 2Q 어닝서프라이즈 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)