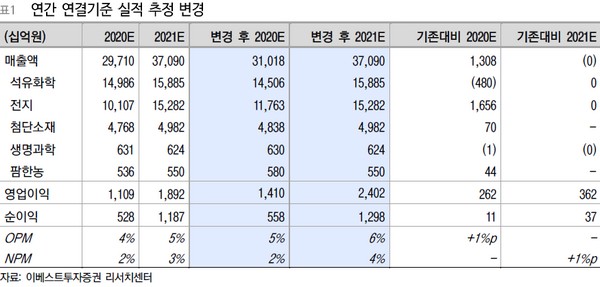

▲LG화학 연간 연결기준 실적 추정 변경.

이베스트투자증권 이안나 연구원은 “2분기 매출액은 7.4조 원, 영업이익 3653억 원으로 영업이익 기준 컨센서스(3463억 원)대비 소폭 웃도는 수준”이라며 “석유화학 부문은 저가 납사 투입효과가 2분기에 완전히 반영됐고, 제품 수요 측면에서는 ABS와 PE 수요가 견조했다. 전지 부문에서는 당사 추정 중 소형부문이 기존 추정보다 좋을 것”이라고 기대했다.

이 연구원은 “목표주가를 올린 것은 상향 조정된 석유화학 부문에 대한 이익 규모 및 전지 부문 이익 확대로 인한 것”이라며 “전지 부문은 2021년부터 2031년까지 10개년 DCF를 적용했다. 기존에는 소재 M&A를 통한 원가 절감 효과를 3개년 정도 반영했으나 효율화 작업의 빠른 진행 및 원가 절감을 위한 노력이 빠르게 진행되면서 원가 절감 효과를 앞당겨 반영했다”고 설명했다.

그는 “LG화학이 석유화학 부문에서는 PVC, ABS 중심, 전지 부문에서는 빠른 외형 확대, 첨단소재 부문의 효율화 작업 및 고부가가치 소재 중심 재편 등으로 향후 주가 흐름도 긍정적일 것”이라고 내다봤다.

![한끼 먹기도 무섭다...폭염이 부른 뜨거운 ‘밥상 물가’[뉴노멀 된 히트플레이션]](https://img.etoday.co.kr/crop/140/88/2369052.jpg)

![39도까지 치솟는다⋯수도권ㆍ광양 폭염중대경보 [날씨]](https://img.etoday.co.kr/crop/140/88/2369175.jpg)

![[특징주] 고려아연, 106분기 연속 흑자...2분기 '어닝 서프라이즈'에 장 초반 12%대 강세](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)