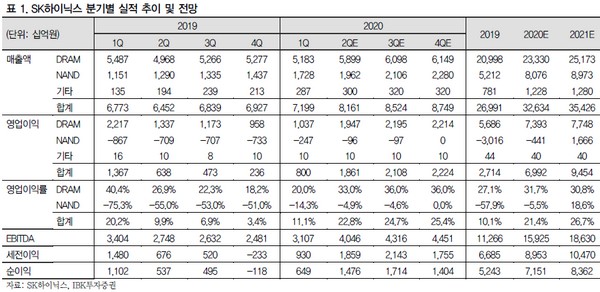

▲SK하이닉스 분기별 실적 추이 및 전망.

IBK투자증권 김운호 연구원은 “SK하이닉스의 2020년 2분기 매출액은 2020년 1분기 대비 13.4% 증가한 8조1610억 원, 영업이익은 2020년 1분기 대비 2배 이상 증가할 전망”이라며 “DRAM 영업이익률은 ASP 상승과 매출액 증가를 반영해서 13%포인트 개선될 것으로 기대한다”고 전망했다.

김 연구원은 “SK하이닉스의 하반기 DRAM은 B/G는 제한적일 것으로 예상하고 ASP의 변화는 크지 않을 것으로 분석한다. 이로 인해 영업이익 규모는 2분기 이후 큰 변화는 없을 것”이라며 “2분기까지 높아진 서버 비중은 하반기에 소폭 하락할 것으로 전망한다. NAND는 128단과 SSD가 수익성에 중요 변수로 작용할 것으로 예상하고, 4분기에는 흑자전환도 가능할 것”이라고 전망했다.

그는 “현재 주가는 밸류에이션 부담이 많이 낮아진 수준이고, DRAM 고정 거래 가격 상승으로 1분기를 저점으로 수익성이 개선될 것”이라며 “하반기 빗 그로스와 ASP의 변화는 크지 않겠지만 영업이익은 개선세를 유지할 것”이라고 덧붙였다.

![영화 ‘호프’ 나홍진 감독 “걸어온 길 또 가고 싶지 않아 우주로 향했다”[문화人터뷰]](https://img.etoday.co.kr/crop/140/88/2356218.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356236.jpg)

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/140/88/2356207.jpg)

!["다시 태어나면 결혼 안 해"…여성 비율, 남성의 2배 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2356268.jpg)

![[급등락주 짚어보기] 2분기 실적 기대에 효성화학 '上'…잠수함 수주 실패에 범한퓨얼셀 '下'](https://img.etoday.co.kr/crop/85/60/2356295.jpg)

![[채권마감] 50년물 4.3% 등정 3년9개월만 최고..외인 선물매도+대외금리 상승](https://img.etoday.co.kr/crop/85/60/2356257.jpg)

![[오늘의 주요공시] 삼성전자·대동·씨에스윈드 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![[환율마감] 원·달러 장중 1520원 하회 20일만 최저..달러 매도세 꾸준](https://img.etoday.co.kr/crop/85/60/2356226.jpg)

![삼전 사상 최대 실적에도 외인 2.9조 탈출…코스피, 7600선으로 후퇴[종합]](https://img.etoday.co.kr/crop/85/60/2356215.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)