▲해마로푸드서비스 실적 추이 및 전망.

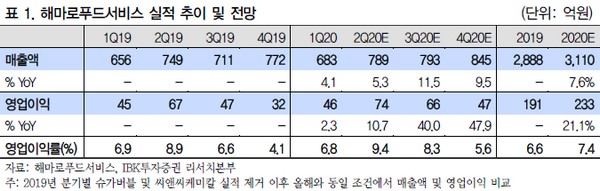

IBK투자증권 김태현 연구원은 “지난 1분기 맘스터치 월별 매출은 1월에 4% 감소한 반면, 2월에는 13% 증가했으며 코로나19 확산이 본격화된 3월에도 배달 수요가 늘면서 매출이 전년 동월과 유사한 수준을 기록한 것으로 파악된다”며 “배달 매출 비중은 3월 말 30% 초반까지 확대됐고 주말의 경우 35%를 웃돈 것으로 파악된다”고 밝혔다.

김 연구원은 “비우호적인 사업환경 속에서도 직영점 영업 호조로 붐바타 실적 개선이 돋보였다”며 “붐바타 평균 점당 매출이 맘스터치와 유사한 수준까지 상승한 가운데, 내년부터 가맹점 증가세가 본격화될 것”이라고 예상했다.

그는 “올해 연결 매출액은 3110억 원, 영업이익은 233억 원으로 추정한다”며 “하반기로 갈수록 코로나 확산세가 완화됨에 따라 실적 개선 폭이 커질 것”이라고 말했다.

![아저씨 드라마 '김부장'? 놀라운 시청률의 비결 [해시태그]](https://img.etoday.co.kr/crop/140/88/2357937.jpg)

![밤사이 비 그치고 다시 폭염⋯오후 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![[단독] 정부 보증서 믿었는데…1만6145가구의 눈물 [멈춘 현장, 다음은 어디 下 ①]](https://img.etoday.co.kr/crop/140/88/2355893.jpg)

![“중국산 막히면 서방 제조업 올스톱”…G2 전장, 칩에서 광물로 [텅스텐 War ②]](https://img.etoday.co.kr/crop/140/88/2357434.jpg)

![꽁꽁 묶인 대출 캡, ‘마통·2금융’으로 숨어든 빚투 자금 [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/140/88/2357453.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![[오늘의 주요공시] 한전기술ㆍ두산에너빌리티ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)