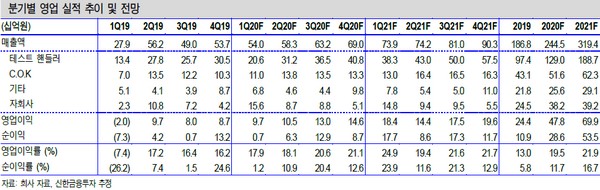

▲테크윙 영업실적 추이 및 전망.

신한금융투자 오강호 연구원은 “1분기 매출액은 540억 원, 영업이익은 97억 원을 기록해 컨센서스를 웃돌았다”며 “1분기 자회사 매출 확대가 성장 동력이라면 2분기부터는 핸들러 판매에 주목할 필요가 있다”고 말했다.

오 연구원은 “핸들러 매출액은 1분기 206억 원에서 2분기 312억 원까지 늘어날 전망”이라며 “핸들러 제품별로는 메모리 209억 원, 비메모리 50억 원, 모듈 SSD 54억 원이 예상됨에 따라 핸들러 판매 호조, 부속품 판매 증가에 따른 성장에 주목해야 한다”고 밝혔다.

그는 “고객사 투자 확대로 메모리ㆍ비메모리 핸들러 수요증가, 해외 고객사 향 모듈ㆍSSD 제품 판매 호조에 따른 기저효과로 매출 성장이 본격화할 것”이라며 “올해에만 전년 대비 32% 늘어난 1290억 원의 핸들러 매출이 예상된다”고 덧붙였다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[특징주] 항공주, 美·이란 협상 진전과 유가 급락에 강세⋯한진칼 8%↑](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![[특징주] AI 전력주, 데이터센터 수요 기대에 동반 급등…효성중공업 10%↑](https://img.etoday.co.kr/crop/85/60/2368389.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)