▲NAVER 분기 및 연간 실적 추이.

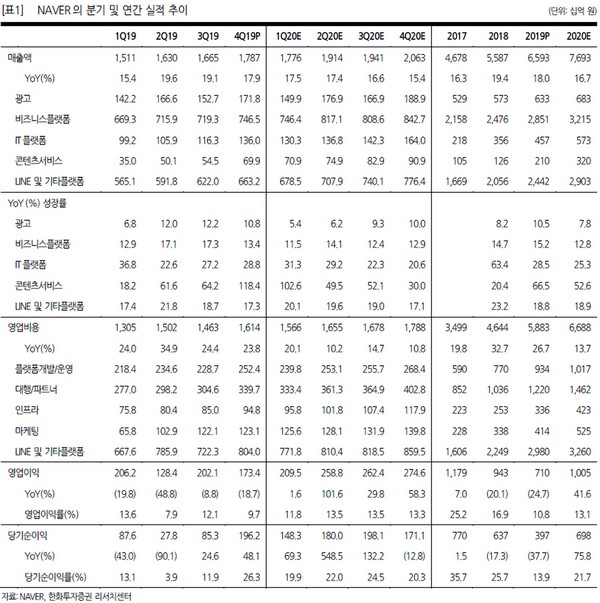

한화투자증권 김소혜 연구원은 “코로나19로 서비스 분야의 광고집행이 상당 부분 취소되거나 지연되고 있는 것으로 보이고, 이에 따라 광고(CPM) 매출액은 전년 동기 대비 5.4% 성장에 그칠 것”이라며 “그럼에도 비즈니스플랫폼 매출액은 11.5% 성장하며 견조한 성장세를 지속하는 등 1분기 NAVER 연결 실적은 매출 1.78조 원, 영업이익 2095억 원으로 양호한 수준”이라고 예상했다.

김 연구원은 “전염병으로 광고주들의 마케팅 축소 현상이 장기화한다면 NAVER 광고 부문 실적 하향은 불가피할 것이나, 온라인 소비 시간 확대로 커머스와 콘텐츠 부문은 오히려 긍정적인 영향이 반영될 것”이라며 “지난해 4분기부터 국내 서비스에 수익모델을 탑재해 올해 본격적인 수익화가 기대되는 네이버웹툰은 해외 진출 성과도 가시화하고 있다”고 밝혔다.

그는 “최근 고점 대비 20% 하락했으나 펀더멘털 악화가 아니라 예상치 못한 시장 약세로 하락한 만큼 향후에도 시장 회복보다 빠른 주가 회복세를 기대한다”며 “적자인 라인이 연결 실적에서 제외되고 테크핀, 커머스 등에서 사업 시너지가 구체화한다면 실적 모멘텀은 가팔라질 것으로 예상해 지금이 매수 할 수 있는 적절한 가격대”라고 평가했다.

!['0.1㎜' 줄인 삼성의 승부수…주름 줄이고 배터리 키운 폴더블 혁신 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363395.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/140/88/2364420.jpg)

![반도체특별법 시행 약 보름 앞으로…전기·용수 깔고 반도체 뒷받침 [족쇄 못 푼 초격차]](https://img.etoday.co.kr/crop/140/88/2364134.jpg)

![벼락 소나기와 극단 폭염…월요일 출근길 후텁지근 [날씨]](https://img.etoday.co.kr/crop/140/88/2360411.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2364420.jpg)

![삼성전자 갤럭시Z폴드8 시리즈 사전예약 'D-1' [포토로그]](https://img.etoday.co.kr/crop/300/190/2364582.jpg)