IBK투자증권은 삼성전자에 대해 2일 반도체 업황이 저점에 근접한 데 이어 3분기 영업이익이 시장기대치를 웃돌 전망이라며 투자의견 ‘매수’, 목표주가 5만3000원을 제시했다.

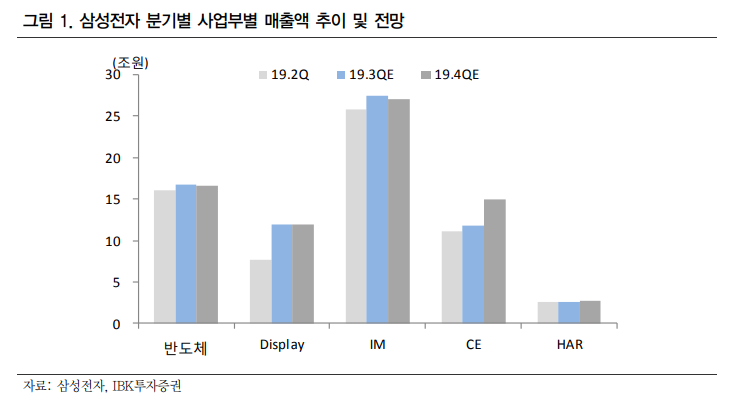

김운호 연구원은 “3분기 예상 매출액은 전기 대비 11.8% 증가한 62조7440억 원, 영업이익은 8.4% 증가한 7조1540억 원을 기록할 전망”이라며 “디스플레이 매출이 성장을 주도하고, IM사업부 영업이익이 대폭 개선될 것으로 보인다”고 분석했다.

김 연구원은 “반도체 업황 개선세가 시작된 것으로 판단한다”며 “NAND는 재고 정상화가 빠르 게 진행되고 있고 가격 저점에 대한 공감대가 형성되고 있어 매출 증가와 수익성 개선이 동반될 전망”이라고 내다봤다.

DRAM은 가격 하락세가 이어질 것으로 예상했다. 그러나 Server 수요 개선은 시작된 것으로 판단했다. 디스플레이는 신제품 출시에 따라 OLED가 성장을 주도할 것으로 분석했다. 이에 수익성 개선도 동반되겠지만, 영업이익 규모는 2분기 수준일 것으로 추정했다.

그는 “반도체 업황이 저점에 근접한 것으로 판단되고, IT 대표 종목으로 투자 매력도가 높다”면서도 “다만 최근 실적 대비 선행하고 있는 주가를 설명할 수 있는 영업이익은 2020년 하반기에 기대할 수 있어 서 당분간 기간 조정이 필요하다”고 덧붙였다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)