키움증권은 농심이 본업인 라면 사업의 반등과 마진 개선으로 실적이 회복될 전망이라고 29일 분석했다. 이에 농심 목표주가 31만 원을 제시하고, 투자의견 ‘매수’를 유지했다.

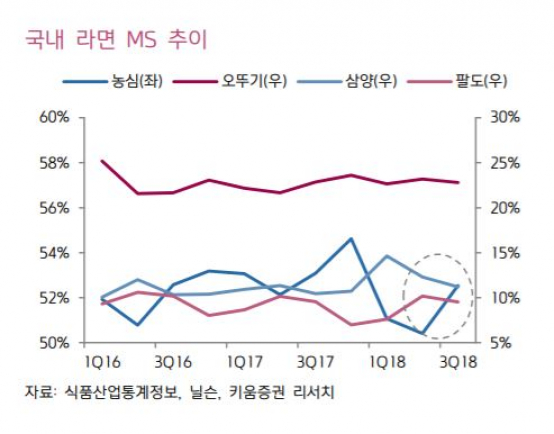

박상준 키움증권 연구원은 농심의 국내외 라면 사업이 반등 국면에 진입할 것으로 내다봤다. 박 연구원은 “경쟁사의 신제품 효과가 완화되면서 기존 제품을 중심으로 국내 라면 MS가 반등 국면에 진입했다”며 “미국은 올해 10월 원재료 단가 상승을 부담으로 5% 판가 인상 에 대응했고 중국 매출과 수익성도 사드 영향에서 벗어나 정상화되고 있다”고 말했다.

또 박 연구원은 농심이 추가적 마진 개선 가능성이 있다고 전망했다. 그는 “최근에 스낵 24개 브랜드의 출고가를 평균 6.7% 인상해 국내 스낵 ASP(평균판매단가)가 5% 이상 상승할 것”이라며 “더불어 최근 유가가 고점대비 30% 가량 하락하면서 라면과 스낵의 포장재 단가도 하락할 가능성이 높아 원가율이 안정될 수 있다”고 예상했다.

박 연구원은 “본업인 라면 사업의 반등과 마진 스프레드 개선 가능성이 향후 실적 전망치에 긍정적으로 작용할 가능성이 높다”며 “미국과 중국 등 해외 사업이 정상화 되는 점도 PER 상승 측면에서 긍정적”이라고 평가했다.

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)