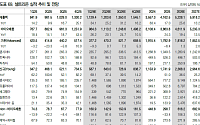

![[특징주] 엔비디아 협력 과시⋯돌아온 ‘20만 전자ㆍ100만 닉스’](https://img.etoday.co.kr/crop/200/125/2308429.jpg)

![[속보] 코스피 126.62p(2.24%) 오른 5767.10(개장)](https://img.etoday.co.kr/crop/200/125/1990411.jpg)

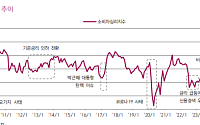

![[오늘의 투자전략] 유가 불안에도 국내 증시는 상승 전망⋯“자본시장 간담회에 주목”](https://img.etoday.co.kr/crop/200/125/2308874.jpg)

![[오늘의 증시일정] 삼성전자·삼성SDI·제일기획 등](https://img.etoday.co.kr/crop/200/125/2306877.jpg)

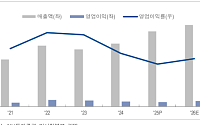

![[증시키워드] 삼성전자 ‘19만전자’…엔비디아 ‘협력 확대’에 반도체·태양광 강세](https://img.etoday.co.kr/crop/200/125/2308891.jpg)

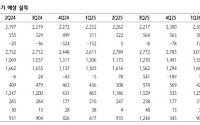

![[오늘의 IR] 한국항공우주ㆍ이노스페이스ㆍ코셈 등](https://img.etoday.co.kr/crop/200/125/2285973.jpg)

많이 본 뉴스

마켓 최신 뉴스

![아델, 리픽싱 아픔 딛고 1.5조 빅딜로 귀환…관건은 임상·몸값[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2310687.jpg)

마켓 뉴스

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)