한국투자증권은 쎄트렉아이에 대해 18일 고성능 위성 수출이 본격적으로 이뤄지면서 실적 개선도 이어질 전망이라고 분석했다. 다만 투자의견과 목표주가는 제시하지 않았다.

쎄트렉아이는 KAIST 인공위성연구센터 연구원들이 설립한 인공위성 시스템 제조 기업이다. 저궤도 관측 위성의 본체와 탑재체, 지상체 등을 개발할 수 있는 국내 유일한 기업으로 꼽힌다. 특히 국내 지상체 사업에서 독점적 지위를 확보하고 있다. 주요 고객사는 국내 및 해외 정부기관이다.

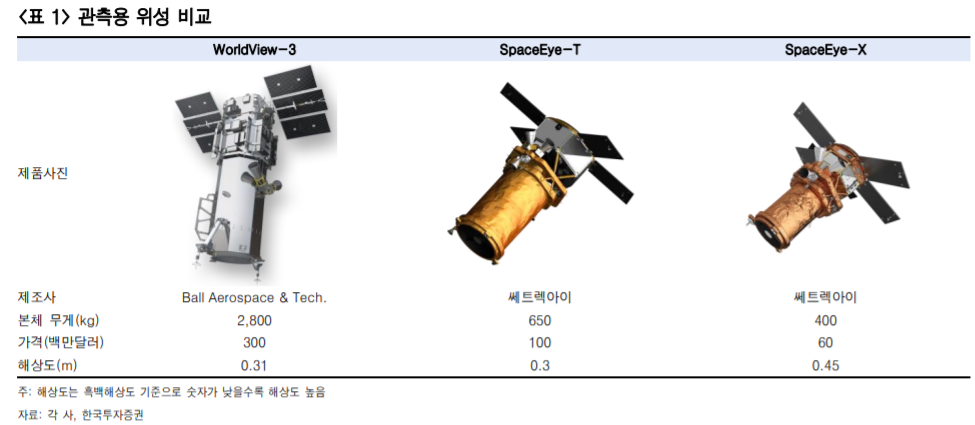

이윤상 연구원은 “고성능 관측용 위성 신제품의 수주 증가가 성장을 견인할 것으로 예상한다”며 “쎄트렉아이의 관측 위성 신제품인 SpaceEye-T(0.3m 해상도), SpaceEye-X(0.5m 해상도)는 동일 성능의 경쟁 제품 대비 가격이 낮고 무게도 가벼워 고객사 입장에서 비용 절감 효과가 있다”고 분석했다.

지난 2016년 5월 626억 원 규모의 0.3m 탑재체 수주와 올해 3월 753억 원 규모의 0.5m 위성 수주 등 해외 수출이 본격화하고 있다. 1분기 말 기준 수주잔고는 1254억 원으로 역대 최고치를 기록했다. 고성능 위성의 기존제품 대비 가격은 0.5m 위성은 3배, 0.3m 위성은 5배 이상이기에 수주 증가에 따라 실적 개선이 기대되는 상황이다.

쎄트렉아이는 자회사 SIIS, SIA를 통해 각각 위성영상 판매사업과 위성영상 분석사업을 영위하고 있다. 위성영상 판매사업은 아리랑위성 등 위성영상을 독점계약을 맺고 전세계 43개국에 판매하는 방식이다. 위성영상 분석사업은 획득한 위성영상 기반의 데이터 분석 솔루션과 인공지능을 활용한 분석 플랫폼을 개발하고 있다.

이 연구원은 “성장 초기인 글로벌 위성영상 분석 시장은 국방·안보의 영역에서 민간 영역으로 범위가 확대되고 있다”며 “지난해 하반기 설립된 SIA는 관계회사인 SIIS의 고객망을 활용하고 인공지능 기술을 접목해 미래 성장동력이 될 것으로 보인다”고 덧붙였다.

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![[특징주] '1.5조 수주 잭팟' 삼성전기 주가 고공행진…시총 100조 돌파](https://img.etoday.co.kr/crop/85/60/2336609.jpg)

![[특징주] 삼성전자, 장중 ‘30만전자’ 터치⋯오늘부터 노사 잠정합의안 투표](https://img.etoday.co.kr/crop/85/60/2337063.jpg)

![테슬라 운명 가를 머스크의 승부수⋯관건은 실적 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2336843.jpg)

![과학수사도 '식후경' [한컷]](https://img.etoday.co.kr/crop/300/190/2337042.jpg)