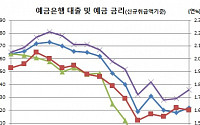

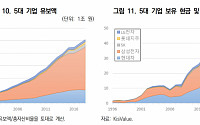

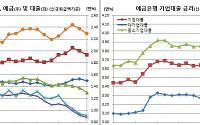

![[2019 단기금융시장] 시장규모 355조, 작년 17.5%(53조) 급증 ‘역대최대’](https://img.etoday.co.kr/crop/200/125/1442131.jpg)

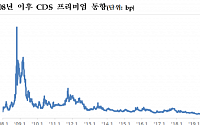

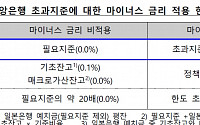

![[환율 전망] 한국은행 ‘양적완화’ 동참…“환율 1206~1217원 등락 전망”](https://img.etoday.co.kr/crop/200/125/1441484.jpg)

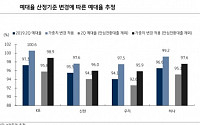

![[2018 단기금융시장] 규모 300조 돌파, RP시장 성장이 주도](https://img.etoday.co.kr/crop/200/125/1332524.jpg)

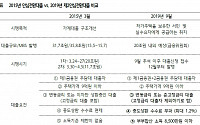

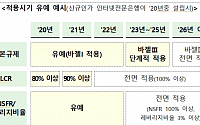

![[금안보고서] 금융불균형 해소 노력 지속할 필요있다](https://img.etoday.co.kr/crop/200/125/1283664.jpg)

많이 본 뉴스

최신 뉴스

![유홍준 국립중앙박물관장, 재산 163억⋯건물 재산만 56억 [재산공개]](https://img.etoday.co.kr/crop/85/60/2298584.jpg)

![이세웅 지사 ‘주식 잭팟’에 1587억 전체 1위⋯이 대통령 50억원 보유 [재산공개]](https://img.etoday.co.kr/crop/85/60/2312714.jpg)

![최휘영 문체부 장관, 재산 238억원 신고⋯보유 차량은 테슬라 등 3대 [재산공개]](https://img.etoday.co.kr/crop/85/60/2312533.jpg)

![이 대통령 49억7700만원 신고…이장형 법무비서관 134억 1위 [재산공개]](https://img.etoday.co.kr/crop/85/60/2312752.jpg)

![정은경 복지부 장관 58억원 신고…강중구 심평원장 70억원 [재산공개]](https://img.etoday.co.kr/crop/85/60/2309138.jpg)

![김영훈 노동부 장관 14억원 신고…권창준 차관 20억원 [재산공개]](https://img.etoday.co.kr/crop/85/60/2309137.jpg)

![윤호중 행안부 장관 24억원 신고⋯이세웅 평안북도지사 1587억원 [재산공개]](https://img.etoday.co.kr/crop/85/60/2309113.jpg)

![김윤덕 국토장관 17억1591만원 신고⋯2억5637만원 증가 [재산공개]](https://img.etoday.co.kr/crop/85/60/2310049.jpg)

마켓 뉴스

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)