![[오늘의 증시리포트] 키움증권, 밸류업 첫 걸음 떼는 중](https://img.etoday.co.kr/crop/200/125/2050209.jpg)

![[오늘의 증시리포트] SK이노베이션, 합병이 재무부담 줄이지만 가치 희석은 불가피](https://img.etoday.co.kr/crop/200/125/2052795.jpg)

![[오늘의 증시리포트] 카카오뱅크, 실적은 견조하나 비우호적인 투자 환경](https://img.etoday.co.kr/crop/200/125/2041997.jpg)

![[오늘의 증시리포트] 한국가스공사, 동해 광구 제외해도 매력적 요소 존재](https://img.etoday.co.kr/crop/200/125/2035795.jpg)

![[오늘의 증시리포트] SK하이닉스, 2024년 HBM 우위 지속 전망...목표주가 24만 원↑](https://img.etoday.co.kr/crop/200/125/2034607.jpg)

![[오늘의 증시리포트] “코스텍시스, 글로벌 전력반도체 밸류체인 본격 진입 시작”](https://img.etoday.co.kr/crop/200/125/2031826.jpg)

![[오늘의 증시리포트] “HMM, 불쑥 찾아온 단기 사이클…목표가 상향”](https://img.etoday.co.kr/crop/200/125/2030042.jpg)

![[오늘의 증시 리포트] “삼성에스디에스, AI의 수익화…클라우드 성장 수익성 개선”](https://img.etoday.co.kr/crop/200/125/1948878.jpg)

![[오늘의 증시 리포트] “HPSP, 다시 진입할 타이밍…투자의견 '매수'로 상향”](https://img.etoday.co.kr/crop/200/125/1988701.jpg)

![[오늘의 증시리포트] 에스티아이, 하반기부터 신규 수주 집중](https://img.etoday.co.kr/crop/200/125/2025078.jpg)

![[오늘의 증시리포트] 포스코인터내셔널, 본격적인 이익 성장은 내년부터](https://img.etoday.co.kr/crop/200/125/2024427.jpg)

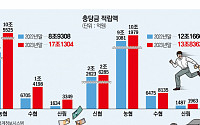

![[단독]상호금융 '유동성 가뭄'…'뱅크런' 사실상 무방비](https://img.etoday.co.kr/crop/200/125/2019503.jpg)

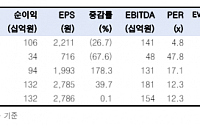

![[오늘의 증시 리포트] 삼성바이오로직스, 올해도 상저하고 실적 전망](https://img.etoday.co.kr/crop/200/125/2007246.jpg)

많이 본 뉴스

최신 뉴스

![“골목상권 매력 끌어올려” 2500여개 점포 ‘경쟁력↑’ [區석區석 – 관악구 ‘아트테리어’]](https://img.etoday.co.kr/crop/85/60/2338616.jpg)

![2026 GSSF, 패널토론 [포토]](https://img.etoday.co.kr/crop/85/60/2338592.jpg)

마켓 뉴스

오늘의 상승종목

![고유가 피해지원금, 기름값 아닌 '이곳'에 쓴다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338138.jpg)

![2026 GSSF, 글로벌 지속가능경영전략포럼 [포토]](https://img.etoday.co.kr/crop/300/190/2338559.jpg)