![[종합] 5대 손보사 상반기 5조 벌었다…보장성 보험으로 '쑥쑥'](https://img.etoday.co.kr/crop/200/125/2064278.jpg)

![[종합] 현대해상, 반기 순익 8330억…"사고·청구 안정화로 보험손익 2배↑"](https://img.etoday.co.kr/crop/200/125/2064214.jpg)

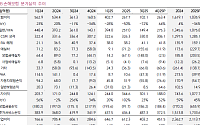

![[오늘의 증시 리포트] LG이노텍, 2분기 어닝 서프라이즈 전망](https://img.etoday.co.kr/crop/200/125/2049035.jpg)

![[종합]현대해상 "일반·자동차보험의 견조한 보험손익 시현으로 순익 개선"](https://img.etoday.co.kr/crop/200/125/1950560.jpg)

많이 본 뉴스

최신 뉴스

![‘비상 경영’ 기류에...롯데 계열사 대표들, 미리 약속한 듯 ‘묵묵부답’[롯데 VCM]](https://img.etoday.co.kr/crop/85/60/2359917.jpg)

![금빛 공인구 등장⋯마지막 4경기 ‘트리온다 파이널’ 사용 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2359932.jpg)

마켓 뉴스

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

!['초복' 북적이는 삼계탕 음식점 [포토]](https://img.etoday.co.kr/crop/300/190/2359855.jpg)