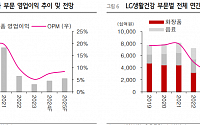

![[오늘의 증시리포트] LG에너지솔루션, 4분기 고객사 재고조정 부담 잔존](https://img.etoday.co.kr/crop/200/125/2094612.jpg)

![[오늘의 증시 리포트] HL만도, 실적 충분히 긍정적…하반기에도 매력적](https://img.etoday.co.kr/crop/200/125/2057190.jpg)

![[오늘의 증시 리포트] LG이노텍, 2분기 어닝 서프라이즈 전망](https://img.etoday.co.kr/crop/200/125/2049035.jpg)

![[오늘의 증시리포트] 포스코인터내셔널, 밸류 리레이팅 목표가 상향](https://img.etoday.co.kr/crop/200/125/1988701.jpg)

![[특징주] 네이버, 라인야후 매각 사태 일단락에 오름세](https://img.etoday.co.kr/crop/200/125/2025206.jpg)

![“중국 증시, 상반기 3단계 회복 과정 유효하나 4월 단기 고비 전망”[차이나 마켓뷰]](https://img.etoday.co.kr/crop/200/125/2006650.jpg)

많이 본 뉴스

최신 뉴스

![트럼프, 농축우라늄 이란 내 폐기 시사⋯전국에 강한 비 外 [오늘의 주요뉴스]](https://img.etoday.co.kr/crop/85/60/2337839.jpg)

!['탱크데이' 고개숙인 정용진 신세계그룹 회장 [포토]](https://img.etoday.co.kr/crop/85/60/2337854.jpg)

![[넥스블록][상승 코인 10] 니어프로토콜 14.82% 급등, 딕시 14.58% 상승세](https://img.etoday.co.kr/crop/85/60/2337845.jpg)

![[넥스블록][하락 코인 10] 베니스 토큰 -8.94% 하락, 바이낸스라이프 -3.06% 약세](https://img.etoday.co.kr/crop/85/60/2337841.jpg)

마켓 뉴스

오늘의 상승종목

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![5월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['탱크데이' 고개숙인 정용진 신세계그룹 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2337854.jpg)