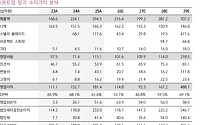

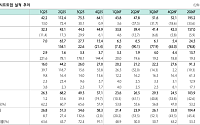

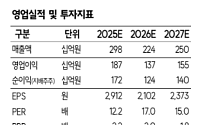

키움증권은 15일 시프트업에 대해 게임 업종 내 최선호주를 유지하며 투자의견 '매수', 목표주가 6만5000원을 유지했다. 시프트업의 전 거래일 종가는 3만2150원이다.

김진구 키움증권 연구원은 "스텔라 블레이드 차기작 인게임 정보 공개에 따른 글로벌 유저 반향을 기점으로, 기업가치 반등 서막이 시작된 것으로 판단한다"고 말했다.

시프트업은 '서머게

△미코, 회사 및 그룹 사업 설명·투자기관 이해 증진

△HEM파마, 회사 주요 사업현황에 대한 투자자 이해 증진

△현대백화점, 2026년 1분기 경영실적 발표

△옵티팜, 2026년 1분기 실적 발표 및 경영 현황 설명

△이수페타시스, 해외투자자 미팅을 통한 사업현황 이해 증진

△JB금융지주, 유안타증권 주관 ‘2026 상반기 Corporate Day’

△리가켐바이오, 2026년 1분기 회사 주요 실적·연구개발 및 사업현황 소개

△SAMG엔터, 회사소개 및 경영현황에 대한 투자자 이해도 증진

△성호전자, 회사소개 및 주요 사업현황에 대한 투자자 이해 증진

△자연과환경, 회사 동향 및 경영환경에 대한 투자자 이해 증진

△보로노이, 회사 주요 사업현황에 대한 투자자 이해 증진

△신성이엔지, 회사 경영실적

△ 롯데쇼핑, 1분기 영업익 2천529억원…백화점 '사상 최대'

△ S-OIL, 1분기 영업이익 1조2311억원…유가 상승 영향

△ 한화오션, LNG 운반선 1척 추가 수주…3632억원 규모

△ 아이에스동서, SK에코플랜트와 635억원 규모 청주 신축공사 계약

△ KR모터스, 적정 유통주식수 유지 위해 5대 1 주식병합 결정

△ 한전KPS, 1

시프트업은 자사가 개발한 '승리의 여신: 니케(니케)'가 3.5주년 업데이트 당일인 이달 23일 한국 앱스토어 매출 1위, 24일 일본 구글 플레이 1위에 이어 현재까지도 한국·일본 구글 플레이 매출 1위를 유지하며 글로벌 흥행세를 이어가고 있다고 27일 밝혔. 대만에서도 같은 기간 10위권을 유지하고 있으며, 북미를 포함한 글로벌 주요 지역에서도 견조한

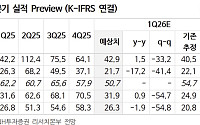

하나증권은 8일 시프트업에 대해 신작 부재에 따른 실적 공백 구간에 진입했다고 분석했다. 투자의견 ‘매수’를 유지하고 목표주가는 4만5000원으로 하향했다.

보고서에 따르면 시프트업은 1분기 영업수익 438억원, 영업이익 236억원을 기록하며 시장 기대치를 하회할 것으로 전망된다. 대표작 ‘승리의 여신: 니케’는 이벤트와 협업 효과로 트래픽은 견조했으

NH투자증권은 7일 시프트업에 대해 신작 출시 공백으로 단기 모멘텀이 제한적이라며 목표주가를 5만1000원에서 4만원으로 기존 대비 하향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

안재민 NH투자증권 연구원은 “올해는 신작 라인업 부재로 출시 모멘텀이 제한적이지만, 내년 이후 출시를 목표로 개발 중인 신작에 대한 정보가 점진적으로 공개되며 기대

△덴티움, 2025년 4분기 경영실적 설명

△해성디에스, 2026 Shinhan Premier Corporate Day

△에임드바이오, 주요 경영현황 설명

△엔비알모션, 회사에 대한 이해증진 및 기업가치 제고를 위한 NDR 진행

△현대자동차, 컨퍼런스 참가를 통한 투자자 당사 이해도 제고

△태광, 투자자 이해증진

△두산에너빌리티, 증권사 주관

△조이시티, NDR

△한미반도체, ‘Korea Thematic Virtual Forum : Growth & Value’ 참가

△에스디바이오센서, 주요 경영현안에 대한 투자자 이해 증진

△쏘카, 2025년 4분기 및 연간 경영실적 발표

△세나테크놀로지, 투자자 미팅을 통한 당사 이해도 제고

△한국콜마, 2025년 4분기 경영실적 발표

△티움바이오, 당사

이재명 대통령이 강소기업과 스타트업 대표 등을 만나 경제 산업 정책을 논의한다.

8일 청와대에 따르면 이 대통령은 9일 오후 청와대에서 ‘2026년 경제성장전략 국민보고회’를 주재할 예정이다.

이번 국민보고회에서는 리벨리온, 파블로항공 등 인공지능(AI) 관련 기업을 비롯해 시프트업, LS전선 대표 등이 참석하는 것으로 전해졌다.

삼양식품, CJ

KRX 게임 TOP10, 연초 이후 마이너스…테마지수 유일OTTㆍ숏폼에 이용률 줄고 中 약진에 국산 경쟁력 위협“모바일 RPG 편중 사업구조 투자자 끌어들이기 어려워”

게임주가 유저 이탈과 중국 게임의 공세에 올해 부진한 성적표를 받아든 것으로 나타났다.

29일 한국거래소에 따르면 올해 들어 KRX 게임 TOP10 지수는 3.72% 하락했다. 같은

시프트업은 글로벌 흥행작 ‘스텔라 블레이드’의 차기작 개발을 위한 대규모 공개 채용을 실시한다고 21일 밝혔다.

이번 채용은 이달 21일부터 별도의 마감 없이 상시 접수로 운영되며 다양한 개발 직군에서 우수 인재를 폭넓게 모집할 예정이다.

모집 분야는 △3D 배경 아티스트 △3D 캐릭터 아티스트 △배경 컨셉 아티스트 △몬스터 전투 디자이너 △PC 전투

◇현대제철

구조적 회복으로 저평가 해소 기대

2026년 전망: 구조적 회복 국면 진입

판재는 수요산업 업황 양호, 봉형강은 건설 경기 회복 강도가 관건

정진수 · 흥국증권 · BUY · 38,000원

◇POSCO홀딩스

굳건히 잘하고 있다

2026년 전망: 실적 전반 정상화와 2차전지 소재 사업 재조명

철강 시황 안정화로 실적 회복, 2차전지 소재 사업

SK증권은 21일 시프트업에 대해 차기 신작 흥행 가능성을 가늠하며 주가 상승 여력을 고려해볼 필요가 있다고 분석했다. 투자의견 ‘매수’와 목표주가 4만9000원을 제시하며 커버리지를 개시했다.

남효지 SK증권 연구원은 “시프트업의 주요 게임인 ‘승리의 여신: 니케’와 ‘스텔라블레이드’의 올해 3분기 누적 기준 매출 비중은 각각 53%, 44%”라며

△이상네트웍스, 경영현황에 대한 투자자의 이해 증진 및 2025년 3분기 실적리뷰

△파라택시스코리아, 2025년 3분기 경영실적 발표

△에이비엘바이오, 연구개발 및 경영 전략에 대한 이해 증진

△네오셈, 회사 경영현황에 대한 투자자들의 이해 증진 및 기업가치 제고

△메디안디노스틱, 회사현황 소개 및 투자자 이해증진

△솔트룩스, 2025년 3분기 실적 및

![[오늘의 IR] KB금융ㆍHEM파마ㆍ시프트업 등](https://img.etoday.co.kr/crop/200/125/2285973.jpg)

![[오늘의 IR] 한미반도체ㆍ삼양식품ㆍ자연과환경 등](https://img.etoday.co.kr/crop/200/125/2332589.jpg)

![[오늘의 주요공시] 롯데쇼핑·기아·한전KPS·한화오션 등](https://img.etoday.co.kr/crop/200/125/2330316.jpg)

![[오늘의 증시일정] 삼성증권·데브시스터즈·한전KPS 등](https://img.etoday.co.kr/crop/200/125/2329839.jpg)

![[오늘의 증시일정] 삼성전자·삼성SDI·제일기획 등](https://img.etoday.co.kr/crop/200/125/2306877.jpg)

![[오늘의 증시일정] 두산에너빌리티·두산퓨얼셀·두산로보틱스 등](https://img.etoday.co.kr/crop/200/125/2291688.jpg)

![[오늘의 증시리포트] 두산퓨얼셀ㆍ에이피알ㆍ엠씨넥스 등](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

![[오늘의 IR] 솔트룩스·카카오·현대글로비스 등](https://img.etoday.co.kr/crop/200/125/2254560.jpg)

![[오늘의 주요공시] 엔씨소프트ㆍ파마리서치ㆍSK네트웍스 등](https://img.etoday.co.kr/crop/200/125/2249996.jpg)

![[오늘의 증시일정] 파마리서치ㆍ코오롱모빌리티그룹ㆍ위메이드 등](https://img.etoday.co.kr/crop/200/125/2251083.jpg)

![민주당 주도 11개 상임위원장 선출…법사위원장 서영교 [종합]](https://img.etoday.co.kr/crop/85/60/2353232.jpg)

![李대통령 "대체불가 대한민국, 서남권서 만든다"⋯삼성ㆍSK 800조 승부수 [종합]](https://img.etoday.co.kr/crop/85/60/2353238.jpg)

![[내일 날씨] 제주·남부 장맛비…수도권은 무더위 속 소나기](https://img.etoday.co.kr/crop/85/60/2353192.jpg)

![獨 나겔스만 감독, 32강 탈락에도 사퇴 거부한 이유 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2353234.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![코스피 0.97%오른 8,476.48...환율 1,550원 턱밑 [포토]](https://img.etoday.co.kr/crop/300/190/2353132.jpg)