![[유하영의 금융TMI] 가계대출 관리, 양보다 질이 중요한 이유는?](https://img.etoday.co.kr/crop/200/125/2137136.jpg)

![[단독] 금융당국 ‘스왑뱅크’ 논의 본격화…주금공 유력 검토](https://img.etoday.co.kr/crop/200/125/2132819.jpg)

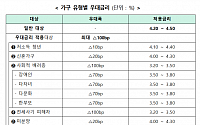

![[종합] 가계대출·연체율 증가세 이어져…금융당국 "가계부채 질적구조 개선 나선다"](https://img.etoday.co.kr/crop/200/125/1888448.jpg)

많이 본 뉴스

최신 뉴스

![‘한국-남아공전’ 실점 막는 방법은?⋯주의할 점 2가지 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2350763.jpg)

![[특징주] 삼전·SK하닉 온기 지주사로…삼성물산 14%·SK 17% 강세](https://img.etoday.co.kr/crop/85/60/2350371.jpg)

마켓 뉴스

오늘의 상승종목

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)