우리나라 그림자금융(섀도 뱅킹) 규모가 지난해 말 현재 1411조원으로 전년보다 11% 이상 증가한 것으로 나타났다. 특히 다른 주요국들과 달리 가파른 오름세를 나타내고 있다는 우려가 나오고 있다.

그림자금융은 은행과 유사하게 자금중개 기능을 하지만 은행과 달리 엄격한 건전성 규제를 받지 않는 금융회사 및 금융상품을 뜻한다. 2008년 글로벌 금융위기가 발생한 주요 원인중 하나로 꼽힌다.

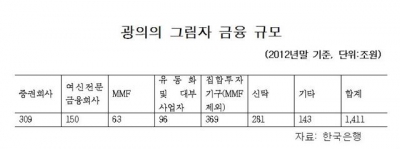

박원석 정의당 의원이 10일 한국은행으로 부터 제출받은 자료를 보면 지난해 말 기준 한국의 그림자금융 규모는 전년 말(1268조원)에 비해 143조원(11.3%) 증가한 1411조원으로 추정됐다.

이는 지난해 명목 국내총생산(GDP) 1272조원의 110%가 넘는 수치이며 올해 1분기 기준 시중은행의 자산(은행계정) 1099조원 보다 더 많다는 분석이다.

특히 미국, 영국 등 주요국들은 금융위기 이후 그림자 금융의 규모가 축소되는 반면 우리나라는 2007년부터 올해까지도 여전히 연 평균 10% 이상의 높은 증가세를 기록하고 있다

지난해 그림자금융의 증가세를 이끈 기관은 증권사로 전년에 비해 30조원(279조→309조원) 증가했다. 자산유동화 및 대부사업자도 1년새 20조원(76조→96조원) 늘었다. 상품으로는 자산유동화증권(ABS) 및 자산유동화기업어음(ABCP) 등 유동화 상품이 36조원(95조→131조원) 증가했다.

한국에서 최근 그림자금융이 성장한 것은 금융위기 이후 은행 규제를 강화하자 비은행부문의 규제가 상대적으로 느슨해져 규제차익을 누릴 수 있고, 저금리 기조 속에서 수익성을 높이기 위한 금융사들의 위험추구 성향도 커졌기 때문이라는 진단이다.

박원석 의원은 “그림자금융의 사각지대를 줄이기 위해 증권사 등 비은행 금융기관에 대해 대주주적격성심사를 강화하는 등 금산분리 규제를 확대해야 한다”며 “잊을 만하면 다시 불거지곤 하는 불완전판매 등 미시적 위험요인부터, 급증하는 규모에 따른 시스템리스크 증대 가능성까지를 총괄적으로 관리할 수 있는 감시 체계 구축이 필요하다”고 제안했다.

한편 우리나라 그림자금융이 경제 전반에서 차지하는 비중이 선진국보다 낮아 시스템리스크로 전이 가능성은 낮은 편이라는 진단이다. 한국의 그림자금융 규모는 2011년 말 기준 예금은행(자산 기준) 대비 51.0%, GDP 대비 98.5%로서 미국, 영국 등 주요국에 비해 상대적으로 낮은 수준이다. 미국, 영국, 유로지역의 그림자금융 규모는 GDP 대비 각각 155%, 468%, 168%에 달한다.

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2369164.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![[넥스블록]글로벌 코인 거래량 70% 급감…업비트·빗썸도 1월 대비 65% 줄어](https://img.etoday.co.kr/crop/85/60/2369180.jpg)

![[넥스블록][인기 검색 코인 톱15] Seeker 51%·Synapse 48% 급등…대형주 속 중소형 알트 부각](https://img.etoday.co.kr/crop/85/60/2369171.jpg)

![[넥스블록]마스터카드, BVNK 18억 달러 인수로 스테이블코인 사업 본격 확장](https://img.etoday.co.kr/crop/85/60/2369138.jpg)

![[넥스블록][핫 NFT] Courtyard.io, 일 거래량 104만6668달러… 바닥가 0.46달러](https://img.etoday.co.kr/crop/85/60/2369037.jpg)

![[ESGX 이슈 5] 산업용 전기요금, 하반기부터 지역별 차등인하](https://img.etoday.co.kr/crop/85/60/2368897.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![코스피, 3.76% 반등한 6598.26 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2369123.jpg)