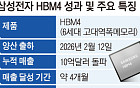

HMC투자증권은 14일 CJ대한통운에 대해 하반기 실적 개선이 가시화될 것으로 보여 투자의견 ‘매수’와 목표주가 12만3000원을 유지한다고 밝혔다.

강동진 연구원은 “2분기 IFRS 연결기준 실적은 매출액 1조1444억원, 영업이익 343억원을 기록할 것으로 추정된다”며 “2분기부터 CJ GLS와의 통합 실적이 발표되기 때문에 절대적인 수준에서는 그리 좋은 수치는 아니지만 4월 택배 대란 및 5월 택배 파업 등으로 인해 택배사업이 정상적인 상황이 아니었다는 것을 감안하면 선방한 실적인 것으로 판단한다”고 설명했다.

이어 강 연구원은 “5월 있었던 택배 기사 파업은 원만한 타결을 통해 정상화 되었으며, 하반기부터는 택배부문의 마진 및 볼륨 개선을 기대 할 수 있을 것으로 판단한다”며 “또 분기 당 약 80억 수준의 영업적자를 기록하면서 동사 실적 부진의 가장 큰 영향을 미치고 있는 KBCT의 경우 3월부터 일부 컨테이너 물량을 새롭게 유치, 임대료 역시 일부 조정함에 따라 손실 폭은 축소 될 수 있을 것으로 보여 하반기부터는 실적 개선이 가시화 될 것으로 전망한다”고 덧붙였다.

이외에도 강 연구원은 경제민주화 논의가 진행되면서 3자 물류 시장이 확대, 전문 3자 물류 업체에게 기회가 될 것으로 전망되는 점도 CJ대한통운의 투자 매력도를 높이는 요인으로 판단했다.

![[단독] ‘호남 반도체 시대’ 열린다…삼성·SK 500조 초대형 투자 추진](https://img.etoday.co.kr/crop/140/88/2349934.jpg)

![[단독] 성수동 재개발 예정지 '땅 꺼짐'⋯주민들 "또 무너질까 불안"](https://img.etoday.co.kr/crop/140/88/2349860.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[장외시황] 매드업, 공모청약 진행](https://img.etoday.co.kr/crop/85/60/2349914.jpg)

![[환율마감] 외인 코스피 대량매도…원·달러 장중 1540원 돌파 ‘보름만 최고’](https://img.etoday.co.kr/crop/85/60/2348912.jpg)

![스팩합병서 직상장으로…씨엔티테크, 'AC 1호' 재도전 뭐가 달라졌나[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2349830.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![코스피 9.99%, 코스닥 7.94% 급락… 환율 1539.1원 [포토]](https://img.etoday.co.kr/crop/300/190/2349919.jpg)