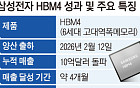

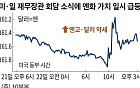

“배신당한 기분이다. 아무리 업황 회복이 지연된다 할지라도 한달만에 목표주가를 반토막 낸다는 것은 도저히 이해할 수 없다.”

글로벌 금융위기 확산으로 주식시장 조정의 골이 깊어지자 증권사 애널리스트들이 일부기업들의 목표주가를 잇따라 하향조정하고 있다. 실제 최근 D증권 K애널리스트는 STX조선해양의 목표주가를 기존 3만6000원에서 1만6500원으로 54%나 내려잡았다. 투자의견 역시 ‘매수’에서 ‘보유’로 조정했다. K애널리스트가 당초 제시했던 3만6000원란 주가는 지난 5월 9일 설정됐다. 당시 K애널리스트는 크루즈선 수주 가능성 높아지고 있다며 STX조선해양 목표주가를 3만2500원에서 10% 올려잡았다. 문제는 지난 9월 20일에 발표된 기업분석 보고서이다. 이 보고서에서 K애널리스트는 STX조선해양이 하이닉스 M&A(인수합병) 불학실성에서 벗어났다고 호평했다. 컨테이너선과 LNG선 그리고 해양설비 등 추가 수주모멘텀에 추가상승 여력도 충분하다고 강조했다.

그런데 K애널리스트는 불과 한달여만에 조선과 해운 등 관련 업황이 불확실하고 그룹 리스크가 해소될때까지 상당 시일이 걸릴 것이라며 돌연 목표주가를 반도막 내버렸다. 당시 시장에서는 STX조선해양에 대해 추가 수주 모멘텀을 확인하고 가야한다는 ‘신중론’이 고개를 들고 있을 때였다.

애널리스트들의 목표주가 논란은 주식시장의 끊임었는 난제이다. 애널리스트들은 객관적인 시각에서 목표주가를 산정하기 때문에 전혀 문제가 없다고 항변하지만 투자자들은 ‘검은 공생’으로 인해 피해를 입고 있다며 비난의 목소리를 쏟아내고 있다.

금융투자협회가 애널리스트와 투자자들의 평행선 간격을 좁혀 보고자 지난해부터 ‘애널리스트 및 리포트 공시체계’를 구축했지만 이 또한 큰 효과를 보지 못하고 있다. 애널리스트들이 기업과 이해관계에 얽혀있어 구조적인 해결책이 마련되지 않는 한 없는 한 의미있는 변화를 기대하기는 어렵다는게 관계자들의 중론이다.

애널리스트들의 윤리의식을 강조하고 리서치센터의 독립성을 부여해야한다 절절한 외침은 2011년 변동장세에 또다시 투자자들에게 대답없는 메아리로 돌아오고 있다.

![[단독] ‘호남 반도체 시대’ 열린다…삼성·SK 500조 초대형 투자 추진](https://img.etoday.co.kr/crop/140/88/2349934.jpg)

![숙박비 무서워 못 떠난다…올여름 휴가 '짧고 가까운 곳으로' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349899.jpg)

![[단독] 성수동 재개발 예정지 '땅 꺼짐'⋯주민들 "또 무너질까 불안"](https://img.etoday.co.kr/crop/140/88/2349860.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2349935.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[급등락주 짚어보기] 역대급 패닉장 속 반도체·바이오 틈새 호재...차AI헬스케어·위지트 등 '上'](https://img.etoday.co.kr/crop/85/60/2350028.jpg)

![[채권마감] 커브 스팁, 코스피 폭락+우호적일 내달 국발계](https://img.etoday.co.kr/crop/85/60/2349927.jpg)

![[오늘의 주요공시] 효성중공업ㆍ현대건설ㆍ태영건설 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

![국내 AI기업 성장 도모...'2026 공공 AI 박람회' [포토]](https://img.etoday.co.kr/crop/300/190/2349979.jpg)