KB증권은 삼성전자에 대해 최근 주가 조정은 펀더멘털 훼손이 아니라 시장의 과도한 우려가 만든 가격 조정이라고 15일 밝혔다.

김동원 KB증권 리서치본부장은 “최근 삼성전자 주가는 인공지능(AI) 투자 둔화 우려를 반영하며 직전 고점 대비 30% 하락했다”며 “그러나 AI 인프라 산업의 장기 성장성과 메모리 공급 부족이라는 산업의 핵심 펀더멘털은 한 달 전과 비교해 달라진 것이 없다”고 설명했다.

그는 “최근의 주가 조정은 실적이나 메모리 산업 구조 변화보다 투자심리 위축이 크게 반영된 결과”라며 “중장기 관점에서는 오히려 매수 기회가 될 전망”이라고 판단했다.

KB증권은 2027년을 ‘반도체 고갈의 시대’로 표현했다. 메모리 반도체 산업 70년 역사상 가장 공급이 타이트한 시기가 될 수 있다는 분석이다.

김 본부장은 “공급 부족 현상은 최소 2028년까지 이어질 가능성이 높다”며 “특히 고대역폭메모리(HBM) 중심의 공격적인 투자로 범용 D램 생산능력이 구조적으로 제약될 전망”이라고 말했다.

글로벌 D램 웨이퍼 생산에서 HBM이 차지하는 비중은 2026년 15%에서 2027년 34%까지 두 배 이상 확대될 것으로 예상됐다. 이는 신규 생산능력 대부분이 HBM에 집중된다는 의미로, 범용 메모리 공급 확대는 제한될 수밖에 없다는 설명이다.

KB증권은 일반 고객이 체감하는 메모리 공급 부족이 단순한 타이트 수급을 넘어 공급 절벽에 가까운 수준으로 심화할 것으로 전망했다.

미국 AI 데이터센터 건설 속도도 빨라질 것으로 봤다. 최근 미국 연방에너지규제위원회(FERC)는 AI 데이터센터 건설의 최대 병목 요인으로 꼽혔던 전력망 연결 절차를 패스트트랙으로 간소화했다.

이에 따라 기존 5년 이상 걸리던 전력망 연결 기간은 향후 1~2년 수준으로 단축될 전망이다. 미국 빅테크 업체들이 자체 발전 설비투자를 병행해 전력 확보 일정을 앞당기면서 AI 데이터센터 구축 속도도 기존보다 두 배 이상 빨라질 수 있다는 분석이다.

메타의 투자 계획도 대표 사례로 제시됐다. KB증권은 메타가 2026년 7기가와트(GW) 규모 AI 데이터센터 구축에 이어 2027년에도 7GW를 추가해 내년까지 총 14GW 규모의 AI 컴퓨팅 인프라를 확보할 계획이라고 설명했다.

또 메타는 미국 루이지애나주 하이페리온 데이터센터도 최소 5GW 규모로 확대할 전망이다. 투자 규모는 당초 100억 달러에서 향후 500억 달러 이상으로 늘어날 것으로 예상됐다.

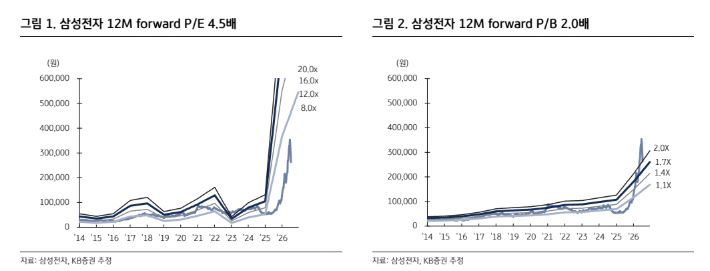

KB증권은 삼성전자의 12개월 선행 주가수익비율(PER)이 4.5배, 주가순자산비율(PBR)이 2.0배 수준이라고 제시했다. AI 인프라 성장과 메모리 공급 제약이 유지되는 상황에서 주가 하락이 밸류에이션 매력을 키웠다는 판단이다.

김 본부장은 “AI 투자 둔화 우려에도 데이터센터와 메모리 수요의 성장 방향성은 달라지지 않았다”며 “삼성전자 주가 조정은 펀더멘털 변화가 아닌 심리 위축에 따른 것으로, 중장기 매수 기회로 판단한다”고 말했다.

![“폭락 다음 날 반등에 속지 마라”…7번 중 닷새 내 회복은 단 한 번 [코스피 6800 쇼크, 반등의 벽]](https://img.etoday.co.kr/crop/140/88/2359434.jpg)

![바클레이스, SK하이닉스 ADR 목표가 330달러 제시...주가 27% 급등 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359048.jpg)

![[단독] HD현대重, 필리핀 호위함 후속 정조준…‘14척+α’ 싹쓸이 노린다](https://img.etoday.co.kr/crop/140/88/2359418.jpg)

![비 내리는 '초복'⋯천둥ㆍ번개ㆍ강풍 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2359476.jpg)

![[종합] 내년 최저임금 시급 1만700원⋯올해보다 3.7% 인상](https://img.etoday.co.kr/crop/140/88/2359546.jpg)

![오라클 주가, 한 달여 만에 반 토막...AI 투자 확장 여파 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359570.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![[특징주] 삼성전기, 반도체주 반등에 11%대 강세…140만원선 회복](https://img.etoday.co.kr/crop/85/60/2359305.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)