LS증권은 19일 삼성물산에 대해 계열사 지분가치 증가와 에너지 사업 모멘텀을 반영해 투자의견 ‘매수’를 유지하고 목표주가를 기존 55만원에서 63만원으로 상향했다. 건설·원전 업종 내 차선호주 의견도 유지했다. 현재 주가는 순자산가치(NAV) 대비 약 39% 할인된 수준으로, 지분가치와 사업가치 재평가 여력이 남아 있다는 분석이다.

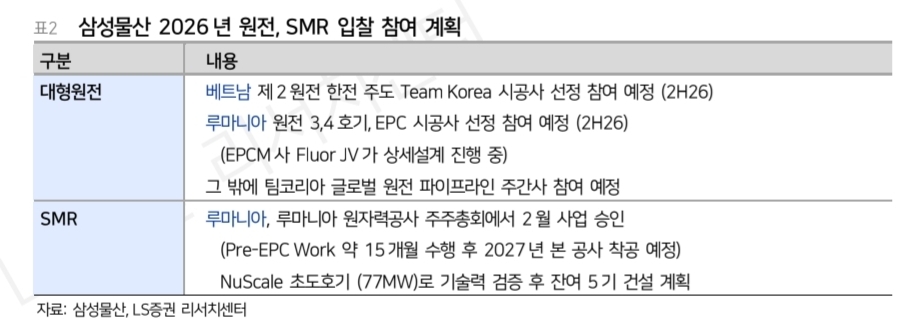

대형 원전 사업은 투트랙 전략으로 추진된다. 김세련 LS증권 연구원은 "삼성물산은 한전·한수원의 APR1400 기반 팀코리아 프로젝트와 한전·한수원·북미 기술사 협업 모델을 함께 검토하고 있다"라며 "북미 기술사 협업은 웨스팅하우스 AP1000이나 CANDU 원전 등이 거론되며 대형 원전 시공 역량은 피크 공정 기준 3기, 인력은 350~400명 수준으로 파악됐다"라고 전했다.

소형모듈원자로(SMR)도 중장기 성장축으로 제시했다. LS증권에 따르면 삼성물산은 GVH와의 전략적 파트너십을 통해 유럽과 동남아 등에서 사업 검토와 파이프라인 개발을 진행 중이다. 뉴스케일(NuScale)의 루마니아·미국 프로젝트와 GVH의 스웨덴, 에스토니아, 미국, 폴란드, 핀란드 사업이 중장기 추진 파이프라인으로 꼽혔다.

신재생과 전력 운영 사업도 확장하고 있다. 삼성물산 상사부문은 미국과 호주 등에서 18GW 규모의 신재생 파이프라인을 보유하고 있으며, 이 가운데 미국이 15.3GW로 가장 크다. 김 연구원은 "기존에는 부지 개발과 인허가 후 착공 전 자산을 매각하는 디벨로퍼 사업 중심이었지만, 앞으로는 전력 판매와 전력 중개, 유지보수, 그리드 관리 등으로 밸류체인을 넓힐 계획"이라고 설명했다.

실적 측면에서는 올해 매출 42조9980억원, 영업이익 3조3320억원이 예상됐다. 내년에는 매출 44조7740억원, 영업이익 3조9010억원으로 개선될 전망이다. 김 연구원은 핵심 계열사 지분가치 상승뿐 아니라 원전·SMR의 가시적 수주 성과, 캡티브 수주 증가, 계열사 배당 확대에 따른 주당배당금 증가 가능성, 건설 외 사업부문의 고른 턴어라운드가 향후 주가 모멘텀이 될 수 있다고 진단했다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![[특징주] 애드바이오텍, 바이오·CRO 사업 확장 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] 엔터주, “극단적 저평가” 분석에 강세⋯하이브ㆍ에스엠 6%↑](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

!["장마 맞아?" 푹 찌는 더위에 청계천 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2356054.jpg)