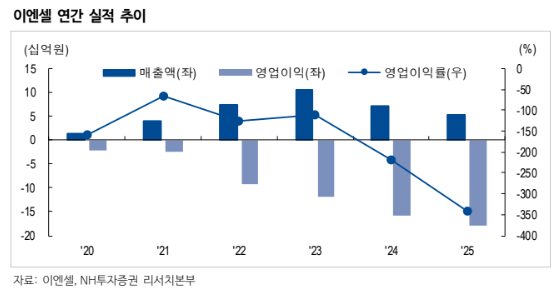

19일 NH투자증권은 이엔셀에 대해 1분기 위탁개발생산(CDMO) 사업이 부진했으나 하반기 업황 반등이 예상된다고 분석했다. EN001 긍정적인 1b상 결과 발표를 통한 기술이전 추진, 연내 첨생법 시행에 따른 매출이 발생할 것이란 전망이다. CDMO 단일기업에서 사업 포트폴리오 다각화도 기대했다. 목표주가와 투자의견은 별도로 제시하지 않았다. 전 거래일 종가는 8480원이다.

한승연 NH투자증권 연구원은 "CDMO 사업 수주는 지난해 3분기 반등 이후 최근 수주 모멘텀이 부재하다"며 "업황 회복이 예상보다 더뎌 1분기 실적도 부진하다"고 전했다.

이어 "다만 현재 다수의 고객사들과 AAV CDMO 계약 논의가 진행 중으로 연내 추가 수주가 기대된다"며 "이연된 프로젝트 매출 인식도 하반기에 집중적으로 이루어질 예정"이라고 내다봤다.

또 "AAV 수주 문의 증가로 연초 3공장 생산능력(CAPA) 확장 AAV로의 포트폴리오 확대가 긍정적"이라며 "최근 이노퓨틱스의 AAV 치료제가 1상 승인을 받으며 단순 공정개발을 넘어 실제 임상 진입이 가능한 생산 역량을 확인했다. 미국 Andelyn 등과 파트너십 체결하며 CDMO 허브 전략도 차근차근 실행 중"이라고 말했다.

한 연구원은 그러면서 "EN001-CMT 반복투여 1b상 탑라인에서 저용량군 3명 48주 CMTNSv2 등 주요 효능지표가 통계적으로 유의한 개선을 확인, 의미 있는 안전성 문제도 부재하다"며 "현재 2a상 진행 중이고, 2027년 초 데이터를 확보할 전망이다. 현재 일본을 비롯한 글로벌 기술이전 추진 중"이라고 덧붙였다.

아울러 "첨단 재생치료 매출 발생은 다소 지연돼 하반기 개시를 예상한다"며 "당초 기대와 달리 CMT 1A, 1E 중 1E 환자군 대상으로만 심사 진행 중 일본 재생의료 사업은 5월 일본 후생노동성 특정세포가공물 제조시설 인증을 최종 획득하며 순항 중이다. 2분기 시술병원 지정과 치료계획 신청과 3분기 서비스 개시를 목표로 올해 매출 목표는 약 10억원대이고, 2027년부터 본격적 매출 확대가 기대된다"고 평가했다.

![[단독] GOP 첨단화한다더니...'오경보' 못 잡자 평가항목서 뺀 軍](https://img.etoday.co.kr/crop/140/88/2368609.jpg)

![장원영 영어가 그렇게 잘못됐나요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2368601.jpg)

![공효진도, 신민아도 택했다⋯K-드라마, '웹툰'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2368604.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[채권마감] 30년-10년 금리차 30bp 육박 ‘11년1개월만 최대’](https://img.etoday.co.kr/crop/85/60/2368577.jpg)

![[오늘의 주요공시] 삼성증권·카카오페이·대우건설 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[급등락주 짚어보기] AI 네트워크·2차전지 기술 기대…RF머트리얼즈·삼기에너지솔루션즈 등 '上](https://img.etoday.co.kr/crop/85/60/2368620.jpg)

![[장외시황] 케이앤에스아이앤씨, 공모주 청약시작](https://img.etoday.co.kr/crop/85/60/2368603.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)