키움증권은 NHN에 대해 웹보드 규제 완화 효과 및 기술사업 부문 성장성 등을 통한 이익 체력 증가를 벨류에이션에 추가 투영했다며 투자의견은 '매수'로 유지하고, 목표주가는 5만6000원으로 상향했다고 8일 밝혔다.

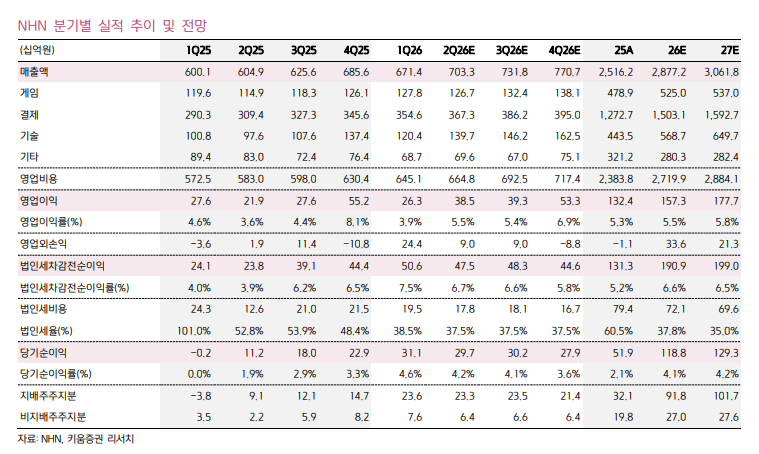

김진구 키움증권 연구원은 "올해 NHN의 매출액을 2조8772억원로 전년 대비 14.3% 증가를 예상한다"며 "영업이익 1573억원과 영업이익률 5.5%를 전망한다"고 말했다.

김진구 연구원은 "웹보드 규제 완화 효과 등으로 올해 게임 매출은 전년 대비 9.6% 증가한 5250억원을 전망한다"며 "기술사업 매출은 GPU 사업 전개 등으로 전년 대비 28.3% 증가한 5687억원을 전망한다"고 설명했다.

김 연구원은 "기술사업 확장과 관련한 감가상각비 증가 요인 등이 존재한다"면서도 "영업이익은 올해 GPU 사업 확장이 시작될 2분기부터 일정 레벨업을 보일 것으로 예상한다"고 평가했다.

또한 "정부사업과의 긴밀한 연계 및 이에 기반한 공공 클라우드 부문 성장과 GPU 사업 추가 등을 통한 기술사업 성장성에 포커스를 두고 있다"며 "다만 향후 AI 비즈니스가 글로벌 프런티어 백본에 경쟁력을 확보한 오픈AI 및 앤트로픽 등을 중심으로 클라우드 비즈니스 연계 확장이 가능할 수 있다는 점은 중기적 리스크로 작동할 수 있음을 염두할 필요가 존재한다"고 분석했다.

이어 "해당 관점에서 이해관계자와 협력하여 공동 비즈니스를 영위할 수 있는 추가 전략 및 유연한 기제 마련이 필요할 것으로 판단한다"며 "또한 기술사업에 있어서 절대 마진 버퍼 및 마진율이 중단기적으로 얼마나 확보될 수 있는지도 관건으로 작동할 것으로 판단한다"고 덧붙였다.

![반도체특별법 시행 약 보름 앞으로…전기·용수 깔고 반도체 뒷받침 [족쇄 못 푼 초격차]](https://img.etoday.co.kr/crop/140/88/2364134.jpg)

![[주간수급리포트] ‘삼전닉스’만 4조원 팔아치운 기관 투자자⋯코스피·코스닥 동반 급락한 한주](https://img.etoday.co.kr/crop/140/88/2364063.jpg)

![벼락 소나기와 극단 폭염…월요일 출근길 후텁지근 [날씨]](https://img.etoday.co.kr/crop/140/88/2360411.jpg)

![WSJ “SK하이닉스 ADR, 과도한 프리미엄...AI 거품 징후” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359885.jpg)

![물가 잡으려다 5년…유류세 인하, 출구가 안 보인다 [네버엔딩 유류세 인하]](https://img.etoday.co.kr/crop/140/88/2364187.jpg)

![[특징주] 펄어비스, '붉은사막' 스팀 신규 IP 매출 1위 흥행에 소식에 강세](https://img.etoday.co.kr/crop/85/60/2364367.jpg)

![[특징주] 우리금융지주, 호실적·주주환원 확대에 7%대 급등](https://img.etoday.co.kr/crop/85/60/2362976.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2364420.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)