국내 과세당국이 글로벌 기업에 부과한 법인세를 취소해야 한다는 법원 판단이 잇따르고 있다.

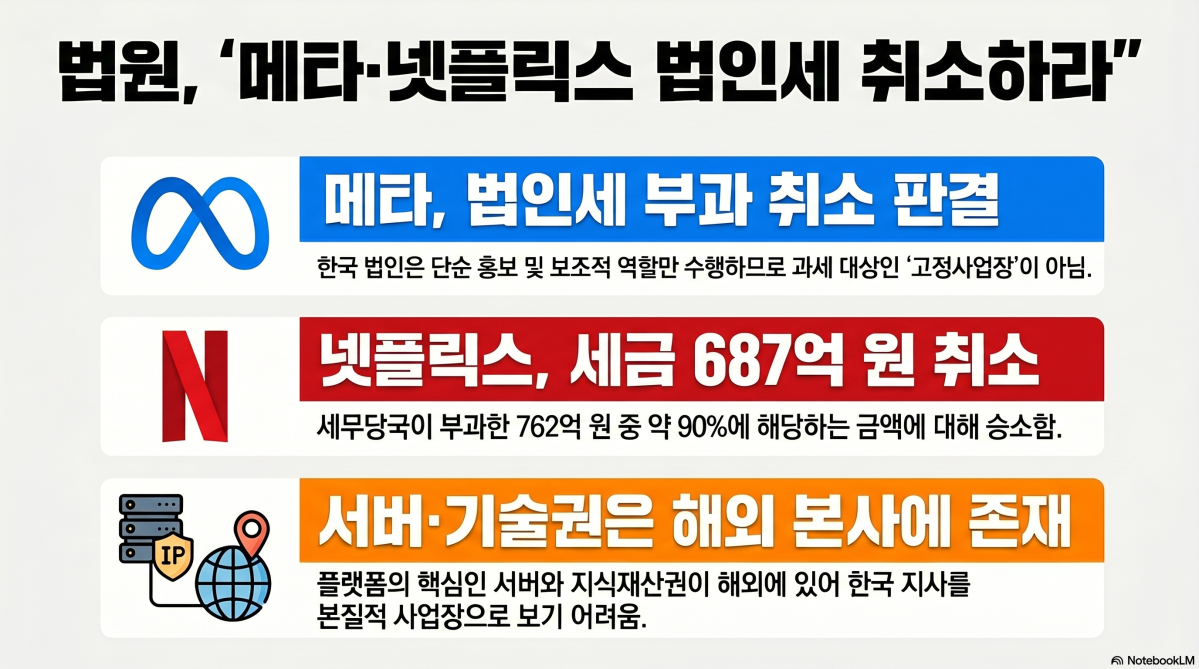

4일 과세 당국이 메타에 대해 부과한 법인세를 취소해야 한다는 법원판결이 나왔다. 법조계 등에 따르면 서울행정법원 행정5부(이정원 부장판사)는 지난달 23일 메타 아일랜드 법인이 역삼세무서장 등을 상대로 낸 법인세 부과 처분 취소 청구 소송에서 원고 일부 승소로 판결했다. 기존에 부과된 법인세와 취소 청구된 액수, 법원판결로 취소된 액수 등은 따로 공개되지 않았지만 사실상 메타의 손을 들어준 것으로 풀이된다.

메타 아일랜드 법인은 페이스북, 인스타그램 운영사 메타 그룹 소속으로 북미 지역을 제외한 전 세계 나머지 지역의 광고주에게 플랫폼 공간을 판매하는 역할을 한다.

메타 그룹의 관계사인 한국 법인은 아일랜드 법인으로부터 플랫폼 광고 공간을 구매해 이를 국내 고객에게 재판매하는 방식으로 운영해왔다. 이번 소송은 서울지방국세청이 지난 2021년 메타 아일랜드 법인에 법인세 부과 처분을 내린 것이 발단이 됐다. 과세 당국은 한국 법인이 사실상 메타 아일랜드 법인의 국내 광고 판매 등을 대신해온 고정사업장이라고 판단해 이에 대한 소득에 과세를 해야 한다고 봤다.

반면 메타 측은 국내 사업장은 한국 법인이 별도의 사업을 수행하는 장소일 뿐, 한국에서의 업무도 판촉 활동 및 정보수집 등 예비적이고, 보조적인 활동에 불과해 과세가 부당하다는 입장이었다.

다만 한국과 아일랜드가 맺은 조세 협약 등에 따르면 외국 법인의 일반 고정사업장은 물리적 장소가 존재하고 이에 대한 처분·사용 권한을 보유하며 본질적이고 중요한 사업 활동을 수행하는 등의 조건을 충족해야 한다.

때문에 재판부는 메타 측 손을 들어줬다. 메타 아일랜드 법인이 한국 사업장에 대한 처분·사용 권한을 갖고 있지 않고, 실제 그 장소에서 사업을 수행했다고 보기도 어렵다는 해석이다. 그러면서 "한국 법인이 아일랜드 법인에 제공한 용역 활동이 아일랜드 법인에 경제적 이익을 제공한다고 해서 이를 곧 원고 자신의 사업 활동의 일부라고 평가할 수 있는 근거는 없다"고 설명했다.

또 플랫폼을 개설·운영하기 위한 필수적 지식 재산권 및 각종 서버는 메타가 보유·관리하고 있는 만큼 한국 법인이 본질적인 사업 활동을 수행한다고 보기도 어렵다고 판단했다.

재판부는 "플랫폼 자체의 매력, 즉 사용자를 끌어들일 수 있는 플랫폼의 개발과 운영이 중요할 것인데, 한국 법인이 이러한 플랫폼의 개발·운영에 전혀 관여한 바 없다"며 "홍보 및 판촉 활동은 특별한 사정이 없으면 사업활동에서 본질적이고 중요한 부분이 아니라 보조적인 활동에 해당한다"고 말했다.

앞서 글로벌 동영상 스트리밍 서비스(OTT) 업체 넷플릭스도 한국 세무당국을 상대로 한 법인세 등 부과 처분 취소 청구 소송에서 762억원 가운데 687억원을 취소해야 한다는 법원 판결이 나오면서 사실상 승소한 바 있다.

![[단독] 삼성 용인 팹 '토지 보상 진행률 75%'…연내 보상 절차 마무리 전망 [K-반도체 투트랙]](https://img.etoday.co.kr/crop/140/88/2350480.jpg)

![KBO 올스타전 베스트12 희비 엇갈렸다⋯양의지 1위, 롯데·키움 0명 [종합]](https://img.etoday.co.kr/crop/140/88/2350557.jpg)

!['영끌'은 외곽에 몰렸다…금천구, 대출 의존도 서울 최고 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2350491.jpg)

![“중국 놓친 실수 반복 안 한다”…글로벌 빅파마가 주목한 K바이오 [바이오USA]](https://img.etoday.co.kr/crop/140/88/2350307.jpg)

![중기업계 “2027년 최저임금 동결해야…中企·소상공인 생존 한계” [종합]](https://img.etoday.co.kr/crop/140/88/2350290.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

!["빚투에 집값까지" 韓 금융취약성지수 또 상승⋯외인 주식자금 이탈 '역대급' [한은 금융시장 경고]](https://img.etoday.co.kr/crop/85/60/2349400.jpg)

!["3주택 이상 차주, 연체율 악화 뚜렷"⋯'빚으로 쌓은 자산' 우려 [한은 금융시장 경고]](https://img.etoday.co.kr/crop/85/60/2349913.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)