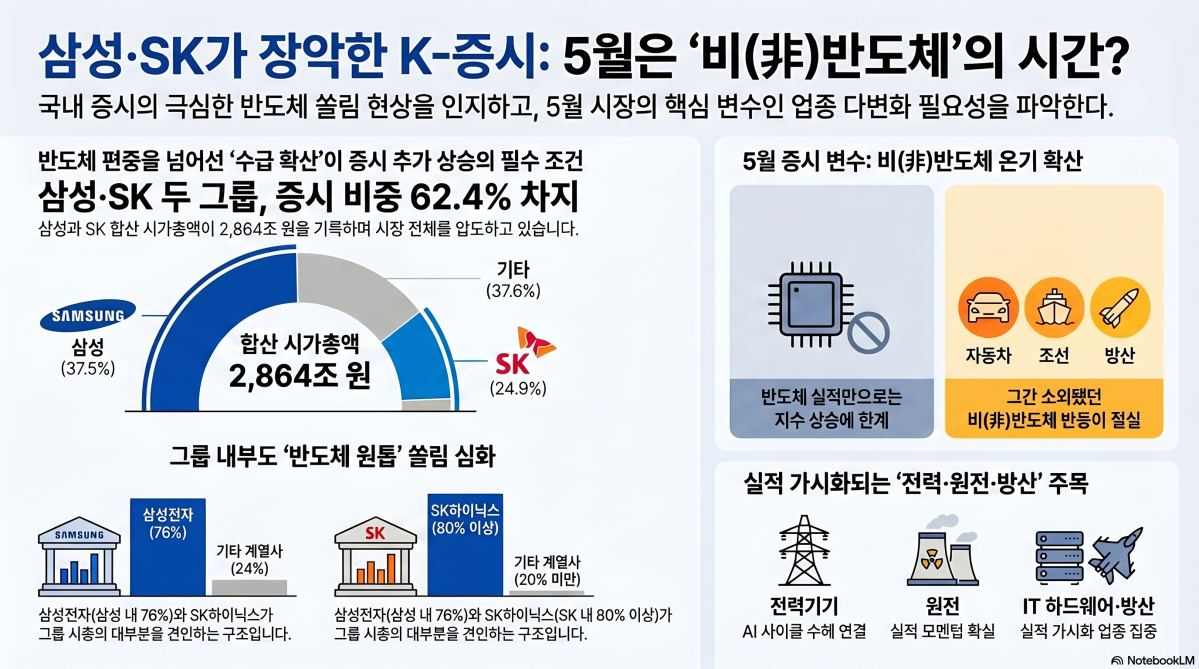

국내 증시에서 반도체 강세에 힘입은 삼성그룹과 SK그룹의 비중이 커지는 가운데 5월 증시에선 자동차·유틸리티·금융·조선·방산·전력기기 등 비반도체 업종으로 수급이 확산할지 주목된다.

30일 한국거래소에 따르면 삼성그룹 상장사 18곳의 합산 시가총액은 1721조3185억원으로 국내 증시 전체의 37.51%를 차지했다. SK그룹 상장사 20곳의 시가총액도 1143조1592억원으로 24.91%에 달했다.

두 그룹을 합치면 2864조4777억원으로 전체 시장의 62.42%에 이른다. 3월 전쟁 국면을 거치면서 이달 초 43.81% 수준까지 축소됐지만 반등 과정에서 다시 몸집을 크게 불렸다. 국내 증시 상승이 사실상 삼성전자와 SK하이닉스를 축으로 한 반도체 대형주에 크게 기대고 있다는 의미다.

삼성그룹 내부에선 삼성전자 쏠림이 압도적이다. 삼성전자 시가총액은 1321조2589억원으로 그룹 전체 76% 안팎을 차지했다. 여기에 삼성바이오로직스 68조1866억원, 삼성전기 61조7717억원, 삼성SDI 57조3769억원, 삼성생명 50조4000억원, 삼성물산 50조2913억원 등이 뒤를 이었다.

SK그룹도 사정은 비슷하다. SK하이닉스 시가총액이 921조5242억원으로 그룹 전체의 80%를 웃돌았고, SK스퀘어 109조5255억원, SK 30조8136억원, SK이노베이션 25조3241억원, SK텔레콤 20조5339억원 등이 뒤를 이었다. 두 그룹 모두 내부적으로도 시가총액이 소수 핵심 종목에 집중돼 있어 그룹 시총 확대가 곧장 반도체 쏠림 강화로 이어지는 구조다.

시장에서는 5월 증시의 핵심 변수를 비반도체 확산 여부로 보고 있다. 반도체 실적 추정치 상향만으로는 코스피 추가 상승 폭을 설명하는 데 한계가 있는 만큼 그간 상대적으로 소외됐던 업종이 뒤따라야 지수 상승의 지속 가능성도 높아질 수 있다는 것이다.

삼성·SK 다음으로 비중이 큰 현대자동차그룹의 주력인 자동차 업종의 회복도 주목받고 있다. 다만 실적 피크와 수요 둔화 우려가 남아 있어 반도체만큼 강한 재평가를 받지 못하고 있다. 현대자동차그룹 상장사 12곳의 시가총액은 303조6042억원으로 전체 시장의 6.62%를 차지한다. 핵심은 현대차 113조8453억원, 기아 61조2558억원, 현대모비스 39조8316억원, 현대로템 28조8136억원이다. 자동차를 중심으로 방산·철도 장비가 함께 묶여 있는 구조여서 로봇과 방산이 추가 상승 흐름을 만들 수 있을지 관심이 쏠린다.

LG그룹 상장사 12곳의 시가총액은 215조2267억원으로 4.69%를 차지했다. LG에너지솔루션이 110조6820억원으로 절반가량을 차지했고 LG화학 28조7664억원, LG전자 22조1200억원, LG 15조1600억원, LG이노텍 14조109억원, LG유플러스 6조8987억원 등이 뒤를 이었다. 그룹 전체 흐름이 이차전지와 전자 하드웨어 업황 회복 여부에 크게 좌우되는 구조다.

HD현대그룹은 202조6000억원으로 4.41% 비중을 기록했다. HD현대중공업 72조4232억원, HD현대일렉트릭 45조4194억원, HD한국조선해양 33조4049억원, HD현대 23조7769억원이 그룹 시총의 대부분을 차지한다. 조선과 전력기기가 동시에 강한 구성을 갖춘 만큼 반도체 외 순환매의 대표 수혜 후보군으로 꼽힌다.

한화그룹 시가총액은 173조6650억원으로 3.78%였다. 한화에어로스페이스가 73조220억원으로 가장 크고 한화오션 40조5385억원, 한화시스템 22조3114억원, 한화 9조3423억원, 한화솔루션 8조2422억원, 한화엔진 7조3183억원 등이 뒤를 이었다. 방산과 조선, 에너지 장비가 그룹 시총을 떠받치는 구조여서 지정학 리스크와 글로벌 국방비 확대, 조선 업황 개선 흐름에 민감하다.

두산그룹은 128조4432억원으로 2.80%를 차지했다. 두산에너빌리티가 82조7605억원으로 그룹 시총의 절대 비중을 차지했고 두산 25조4567억원, 두산밥캣 7조1413억원, 두산로보틱스 6조6246억원 등이 뒤를 이었다. 원전과 발전기기, 로봇이 결합된 구조다.

포스코그룹은 82조2629억원으로 1.79% 비중을 기록했고 POSCO홀딩스 37조1643억원, 포스코퓨처엠 23조2150억원, 포스코인터내셔널 14조9358억원이 핵심 축이다. LS그룹도 66조4733억원으로 1.45%를 차지했다. LS ELECTRIC이 40조9500억원으로 가장 크고 LS 13조572억원, 가온전선 3조5899억원, LS에코에너지 2조7838억원, LS머트리얼즈 2조1141억원 등이 뒤를 이었다. 전력기기와 전선, 전력 인프라 관련주 비중이 높다는 점이 특징이다.

증권가에서는 반도체가 코스피 상단을 열어젖힌 뒤에도 비반도체 이익 확산은 아직 충분하지 않다고 보고 있다. AI 사이클에서 수혜가 연결될 수 있는 IT하드웨어, 증권, 전력기기, 원전 관련주가 지속 가능한 어닝을 동반할 업종으로 꼽힌다. 이정빈 신한투자증권 연구원은 “지정학적 리스크가 해소되어가는 만큼 실적주에 주목해야 한다”며 “IT하드웨어, 증권, 전력기기, 원전 등이 비반도체에서 실적 모멘텀이 가시화하고 있는 업종”이라고 설명했다.

![[단독] HD현대·한화 이어 삼성까지⋯美 함정 'MRO' 전격 참전 [K-정비 벨트 확장]](https://img.etoday.co.kr/crop/140/88/2328229.jpg)

![연준, 금리 동결로 파월 시대 마무리…반대 4표로 내부 분열 부각[종합]](https://img.etoday.co.kr/crop/140/88/2328317.jpg)

![흐린 날씨 속 ‘건조 주의’...일교차 15도 안팎 [날씨]](https://img.etoday.co.kr/crop/140/88/2328193.jpg)

![선거앞 달콤한 유혹…돈풀기 경쟁에 내몰린 교부세 [지자체 현금포퓰리즘]](https://img.etoday.co.kr/crop/140/88/2326643.jpg)

![[특징주] 한미반도체, 빅테크 실적 호재에 ‘신고가 달성’...7%대 급등](https://img.etoday.co.kr/crop/85/60/2328507.jpg)

![[특징주] LG전자, 1분기 역대급 실적·로봇 모멘텀에 8%대 '강세'](https://img.etoday.co.kr/crop/85/60/2327987.jpg)

![“이 주식 없으면 직무유기”...반도체 끝까지 간다 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2328408.jpg)

!['황금 연휴' 중국-일본 관광객 20만명, 한국 찾는다 [포토]](https://img.etoday.co.kr/crop/300/190/2328095.jpg)