금리 고점론에 위험자산 이동 가속… “변동성 관리 과제”

국내 은행 신탁계정이 처음으로 120조원을 넘어서며 빠르게 몸집을 키운 가운데, 자금 운용 방식에도 변화가 감지되고 있다. 채권 비중은 줄고 주식과 펀드 등 위험자산 비중이 확대되면서, 신탁이 사실상 ‘투자계정’으로 성격을 바꾸고 있다는 분석이 나온다.

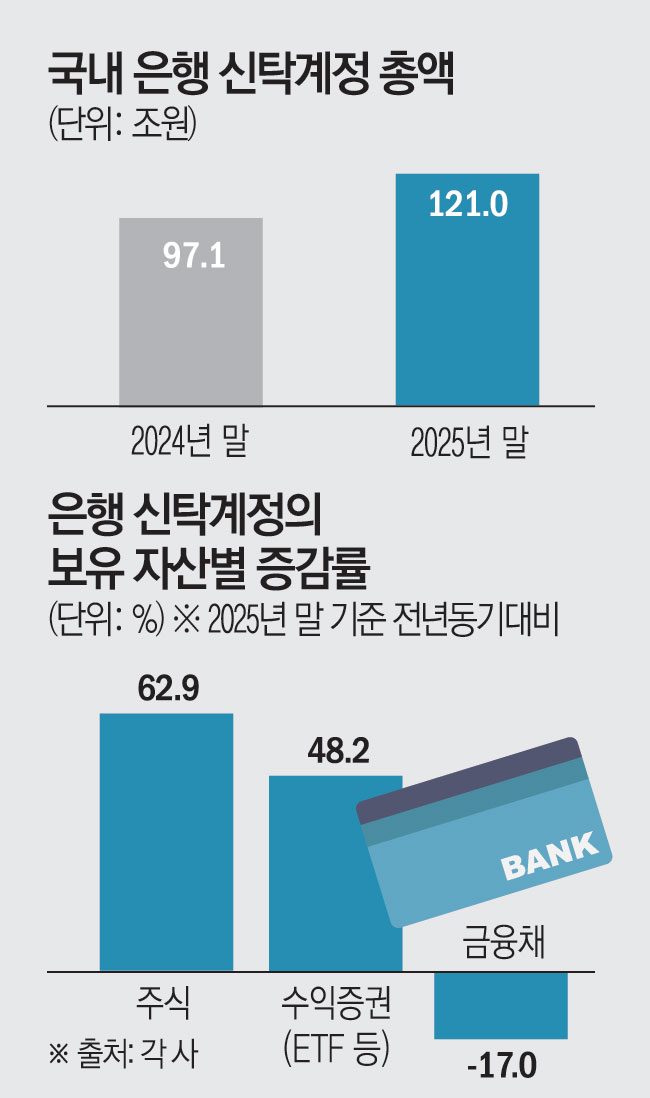

19일 금융권에 따르면 국내 은행 신탁계정 총액은 작년말 기준 121조458억원으로 집계됐다. 전년(97조1200억원) 대비 24.6% 급증하며 역대 최대치를 갈아치웠다. 양적 팽창보다 주목할 점은 질적 변화다. 자산 포트폴리오 내 주식과 수익증권 비중이 눈에 띄게 늘었다.

가장 공격적인 흐름을 보인 곳은 주식 시장이다. 주식 보유액은 20조1658억원으로 1년 새 62.9% 폭증했다. 전체 자산에서 차지하는 비중 역시 12.7%에서 16.7%로 4.0%포인트(p) 뛰었다. 상장지수펀드(ETF) 등이 포함된 수익증권 또한 41조8303억원으로 48.2% 늘며 비중이 34.6%까지 확대됐다. 주식과 수익증권을 합친 공격적 자산 비중이 전체의 절반을 넘어선 셈이다.

반면 전통적 안전자산인 채권은 힘을 잃었다. 금융채는 5조5792억원으로 17.0% 감소하며 비중이 6.9%에서 4.6%로 축소됐다. 국채도 보유액은 소폭 늘었지만 비중은 4.6%에서 3.9%로 낮아졌다. 사채 역시 규모는 증가했지만 비중은 27.3%에서 23.4%로 줄었다.

이 같은 ‘머니무브’는 금리 환경의 변화와 맥을 같이 한다. 기준금리가 고점에 도달했다는 인식이 퍼지며 채권의 기대수익률이 낮아지자, 증시 반등과 배당 수익을 노린 자금이 신탁을 통해 유입된 것으로 풀이된다.

특히 수익증권 비중 확대는 공모펀드와 ETF 등 간접투자 상품 편입이 늘어난 것이 영향을 미쳤다. 신탁이 단순한 자산 보관 수단을 넘어 수익을 추구하는 투자 플랫폼으로 기능하고 있다는 평가다.

은행권의 전략 변화도 영향을 미쳤다. 가계대출 증가세가 둔화되는 상황에서 수수료 기반 수익을 확대하려는 흐름이 강해지면서 자산관리(WM) 사업 경쟁이 한층 치열해지고 있다. 신탁계정을 통해 고객 자금을 적극적으로 시장에 투입하며 수익률을 높이려는 움직임이 나타나고 있는 것이다.

다만 위험요인도 적지 않다. 시장 변동성이 확대될 경우 신탁 수익률이 크게 흔들릴 수 있고 상품 구조에 대한 이해 부족으로 투자자 보호 문제가 불거질 가능성도 있다. 금융권 관계자는 “증시가 좋을 때는 수익률이 부각되지만, 변동성이 커질 경우 책임 소재를 둘러싼 논란이 반복될 수 있다”며 “신탁 내 위험자산 편입 확대에 대한 관리가 중요해질 것”이라고 말했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[금상소] 기후동행카드 한 달 더⋯‘모두의 카드’ 어디가 유리할까](https://img.etoday.co.kr/crop/85/60/2367157.jpg)

![[넥스블록]월드컵도 온체인으로…예측시장 거래액 200억 달러 기록](https://img.etoday.co.kr/crop/85/60/2367215.jpg)

![[넥스블록][국내 5대 거래소] 거래 감소기 더 커진 쏠림∙∙∙5대 거래소, 금융 연계와 규제 대응으로 재편](https://img.etoday.co.kr/crop/85/60/2367224.jpg)

![[머니브리핑] 잔금대출 숨통 트였지만⋯8월 대출은 괜찮을까](https://img.etoday.co.kr/crop/85/60/2365147.jpg)

![본격적인 여름 휴가철…여행자보험 가입자 체크리스트[Q&A]](https://img.etoday.co.kr/crop/85/60/2367159.jpg)

![[넥스블록][인기 검색 코인 톱15] Moon Doge Coin 1000%대 급등…초고변동성 알트에 관심 집중](https://img.etoday.co.kr/crop/85/60/2367207.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)