iM증권은 16일 한섬에 대해 백화점 소비 회복 국면에서 가장 직접적인 수혜가 기대되는 의류 업체라고 평가했다. 투자의견 ‘매수’를 제시하고 목표주가 3만2000원으로 신규 커버리지를 개시했다.

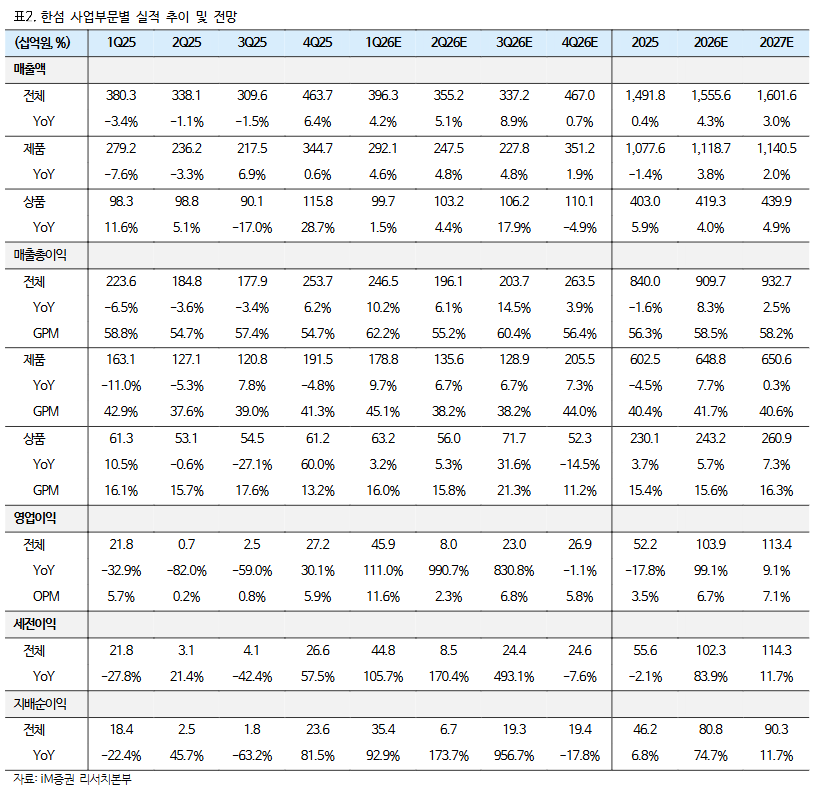

보고서에 따르면 한섬은 자체 브랜드 중심의 사업 구조를 바탕으로 안정적인 성장 기반을 확보하고 있다. 전체 매출의 약 72%를 차지하는 제품 부문은 TIME, MINE, SYSTEM 등 프리미엄 브랜드를 중심으로 구성돼 있으며, 가격 결정권을 확보하고 있어 높은 마진 구조를 유지할 수 있다는 점이 강점으로 꼽힌다.

특히 백화점 채널 내 입지 경쟁력이 핵심 투자 포인트로 부각된다. 국내 주요 백화점 상위 점포 기준 한섬 주요 브랜드의 입점률은 약 86% 수준으로, 업계 내에서 압도적인 수준을 기록하고 있다. 이는 백화점 매출이 상위 점포 중심으로 집중되는 구조에서 실적 가시성을 높이는 요인으로 작용한다.

실적 역시 개선 흐름이 예상된다. 2026년 매출은 1조5556억원, 영업이익은 1039억원으로 각각 증가할 것으로 전망된다. 제품 부문과 상품 부문 모두 매출 성장과 함께 원가 부담 완화가 동시에 나타나는 구간에 진입했다는 분석이다.

백화점 패션 소비 회복도 긍정적인 변수다. 최근 백화점 3사의 패션 부문 매출은 여성·남성 의류 전반에서 두 자릿수 성장세를 보이며 소비 회복 흐름이 뚜렷해지고 있다. 증시 상승에 따른 자산 효과와 소비심리 개선이 맞물리며 고가 의류 중심의 소비 확대가 이어지고 있다는 판단이다.

중장기적으로는 신규 플래그십 스토어 확대와 브랜드 포트폴리오 강화가 성장 동력으로 작용할 전망이다. 특히 ‘더 캐시미어’와 같은 신규 브랜드가 빠르게 성장하며 메가 브랜드로 자리 잡는 등 자체 IP 경쟁력이 지속해서 강화되고 있다는 점이 주목된다.

장호 iM증권 연구원은 “백화점 소비 턴어라운드와 고가 의류 수요 확대 흐름 속에서 한섬의 실적 개선 가시성이 높다”며 “자체 브랜드 기반의 가격 결정력과 유통 경쟁력을 고려할 때 중장기 성장 여력도 충분하다”고 내다봤다.

![대망의 결승전 프리뷰 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2360640.jpg)

![유동성 활용한 트레이딩…ICT 기법이란 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2360896.jpg)

![[주간 IPO] 에이치엘지노믹스 코스닥 입성…인제니아·딜리셔스 수요 예측](https://img.etoday.co.kr/crop/85/60/2360569.jpg)

![[주간증시전망] 코스피 지수, 빅테크 실적이 반등 분수령…“알파벳 AI 투자계획 주목”](https://img.etoday.co.kr/crop/85/60/2360568.jpg)

![[베스트&워스트] 수급 쏠림 속 소형주 급변동…기가레인 폭등·스타코링크 폭락](https://img.etoday.co.kr/crop/85/60/2360699.jpg)

![[베스트&워스트] "애국 동전주 살리자" 에넥스 185% 폭등…금호그룹주 급락](https://img.etoday.co.kr/crop/85/60/2360690.jpg)

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)