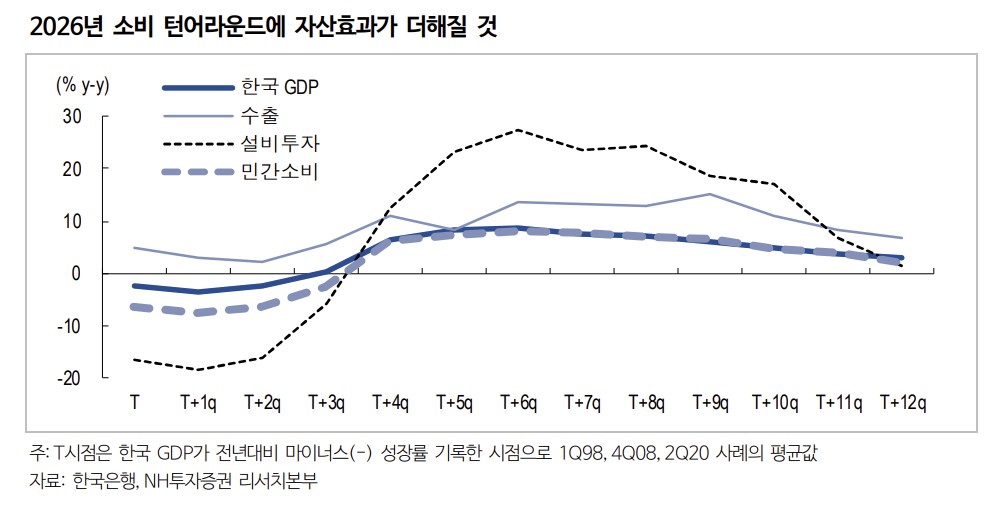

NH투자증권은 한국 소비가 올해 반등(턴어라운드) 국면에 진입하는 과정에서 과거보다 강한 자산효과가 더해질 것으로 전망했다. 부동산 위주였던 과거보다 금융자산 비중이 커지면서 소비 개선 속도와 강도가 이전과 달라질 수 있다는 분석이다.

14일 정여경 NH투자증권 연구원은 "미국-이란 전쟁 여파로 유가, 금리, 환율이 급등하며 소비심리가 다소 반락했지만, 여전히 지난 8년래 최고 수준"이라며 "정부의 머니무브 정책, 기업의 수출 빅사이클, 가계의 금융자산 확대가 소비를 지지하고 있다"고 말했다.

정 연구원은 과거 한국 경제의 회복 국면에서는 수출과 설비투자가 성장을 이끌고 민간소비는 상대적으로 뒤따르는 흐름이 강했다고 진단했다. 그러나 이번에는 주가 급등과 금융자산 확대가 동반되면서 민간소비의 역할이 더 커질 것으로 내다봤다. 그는 "2025년 1분기 GDP 충격 이후 2026년에는 수출, 투자, 소비가 모두 개선되겠지만, 이번 턴어라운드에서는 민간소비의 부상이 이전보다 뚜렷할 것"이라고 말했다.

그 배경으로는 자산 구성 변화가 꼽혔다. 정 연구원은 "과거 한국은 가계 자산에서 부동산 비중이 높고 전세 제도와 가계부채 부담이 맞물리면서 자산가격 상승이 소비로 바로 이어지지 않았다"며 "하지만 최근에는 금융자산 비중이 커지고 주식시장과 소매판매의 상관관계도 높아지고 있다"고 말했다. 이어 "금융자산 중심의 자산효과는 부동산보다 소비 시차가 짧아 향후 소비 자극이 더 빠르게 나타날 수 있다"고 덧붙였다.

다만 이번 소비 회복이 과거처럼 전방위적 재화 소비 확장으로 이어지지는 않을 것으로 봤다. 그는 "2026년 소비 확장의 중심은 내구재보다 서비스와 사치재가 될 가능성이 높다"며 "외식, 레저, 미용 같은 서비스 소비가 계속 주도하고 일부 의류와 럭셔리 소비가 이를 따라가는 양극화 흐름이 이어질 것"이라고 말했다.

또 "백화점 매출과 명품 판매 증가세가 대형마트보다 훨씬 강한 흐름을 보이고 있는 점도 금융자산을 보유한 계층의 자산효과가 실제 소비로 이어지고 있음을 보여준다"고 말했다.

![정부 '잠재성장률 3%' 승부수…AI·반도체·지방성장 총력 [하반기 경제전략-종합]](https://img.etoday.co.kr/crop/140/88/2359246.jpg)

![글로벌 메가 투자자 된 '반도체 빅2'…M&A·PF 판 키운다 [자본시장 '큰 손' 떠오른 삼전닉스]②](https://img.etoday.co.kr/crop/140/88/2332598.jpg)

![미군 “이란 공습 개시...3일 연속 야간 공격” [상보]](https://img.etoday.co.kr/crop/140/88/2357321.jpg)

![대출 규제 안 받는 외국인⋯"토허제는 역부족, 취득세 높여야" [약발 안 통한 외국인 토허제]](https://img.etoday.co.kr/crop/140/88/2336376.jpg)

![[특징주] 엘앤에프, 장중 10%대 급락⋯“2분기 실적 우려ㆍ리튬 가격 하락에 목표가↓”](https://img.etoday.co.kr/crop/85/60/2359305.jpg)

![저PBR 기업 명단 11월 첫 공개…‘주가 누르기’ 막고 코스닥 승강제 도입[하반기 경제 전략]](https://img.etoday.co.kr/crop/85/60/2359140.jpg)

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2358829.jpg)

!['내년도 최저임금, 운명의 날' [포토로그]](https://img.etoday.co.kr/crop/300/190/2359292.jpg)