LS증권은 14일 유통 업종에 대해 투자의견 ‘비중확대(Overweight)’를 제시하며 내수 경기 회복, 자산효과, 규제 환경 변화, 외국인 관광객 증가가 동시에 맞물리며 구조적 상승 사이클에 진입했다고 분석했다. 최선호주로는 신세계를 제시했다.

보고서에 따르면 최근 유통 업종은 여러 성장 요인이 동시에 작용하는 국면에 진입했다. 내수 경기 활성화와 증시 상승에 따른 자산효과, 규제 완화 기대, 외국인 관광객 유입 확대 등이 복합적으로 작용하며 업종 전반의 실적 개선 기대감이 높아지고 있다.

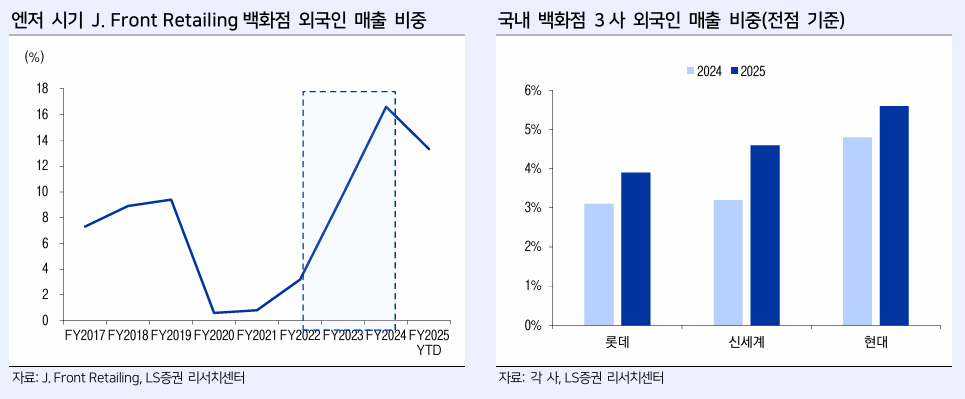

백화점 업태는 외국인 수요 확대에 따른 구조적 성장 구간에 진입한 것으로 평가된다. 일본 사례에서 확인되듯 환율 약세와 관광객 증가가 맞물릴 경우 외국인 매출 비중 상승이 실적 레버리지와 밸류에이션 재평가로 이어지는 선순환이 나타난 바 있다. 국내 역시 원화 약세와 K-컬처 확산을 기반으로 외국인 소비가 면세점에서 백화점과 로드샵 등 다양한 오프라인 채널로 확산되는 흐름이 나타나고 있다.

현재 국내 백화점의 외국인 매출 비중은 전점 기준 한 자릿수 중후반 수준에 머물러 있지만, 일본 사례와 비교할 때 추가 상승 여력이 충분하다는 평가다. 외국인 매출 비중이 일정 수준 이상으로 확대될 경우 기존점 성장률 개선과 함께 수익성 레버리지 구간에 진입할 가능성이 크다는 판단이다.

대형마트 업태에서는 규제 완화 기대가 부각되고 있으나 실질적인 실적 개선 요인은 새벽배송 확대보다는 영업일수 증가에 있다는 분석이다. 새벽배송은 이미 일정 수준의 수요가 형성된 서비스로 수익성 기여도가 제한적이지만, 의무휴업 규제 완화는 매출 확대에 직접 기여할 수 있는 변수로 꼽힌다.

이커머스 시장에서는 구조적 변화가 진행 중이다. 검색의 시작점이 포털에서 생성형 인공지능(AI)으로 이동하면서 기존 ‘트래픽-광고-커머스’로 이어지던 사업 구조가 변화하고 있다. 이에 대응해 주요 플랫폼 기업들은 물류 경쟁력 강화와 카테고리 확장을 통해 이용자 체류시간과 구매 전환율을 높이는 전략을 강화하고 있다.

편의점 업태에서는 담뱃값 인상 가능성이 핵심 변수로 부각된다. 담배는 수요 탄력성이 낮은 품목으로 가격 인상 시 단기적인 수요 감소 이후 빠르게 정상화되는 특성이 있다. 절대 매출 규모가 큰 만큼 가격 인상 시 이익 레버리지 효과가 크게 나타날 수 있다는 분석이다.

오린아 LS증권 연구원은 “유통 업종은 내수 회복과 외국인 수요 증가, 규제 환경 변화가 동시에 작용하는 구조적 성장 국면에 진입했다”며 “백화점 중심의 실적 레버리지와 함께 업종 전반의 밸류에이션 재평가가 가능하다”고 내다봤다.

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2359368.jpg)

![2026 복날…초복·중복·말복 중 가장 더운 날은? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2359380.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![[급등락주 짚어보기] 애국매수에 모나미 상한가…STX그린로지스·비비안·현대약품도 강세](https://img.etoday.co.kr/crop/85/60/2359506.jpg)

![[채권마감] 4단 충격에…베어플랫, 30년·50년금리 역대최고](https://img.etoday.co.kr/crop/85/60/2359396.jpg)

![[오늘의 주요공시] 셀트리온·KT·카카오·삼성SDI·한화엔진 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[환율마감] 원·달러 1490원대 안착 ‘2개월 최저’..중공업+SK하이닉스](https://img.etoday.co.kr/crop/85/60/2359049.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)