LS증권은 13일 삼성E&A에 대해 대형 플랜트 수주 확대와 재건 수요 기대를 반영해 목표주가를 6만5000원으로 기존 대비 35.4% 상향 조정하고 투자의견은 ‘매수(Buy)’로 유지 했다.

김세련 LS증권 수석연구원은 “1분기 실적은 매출 성장에도 불구하고 영업이익은 시장 기대치를 소폭 밑돌 것으로 보인다”며 “다만 화공 부문 대형 프로젝트와 해외 현장 기여 확대로 외형 성장세는 지속될 것”이라고 밝혔다.

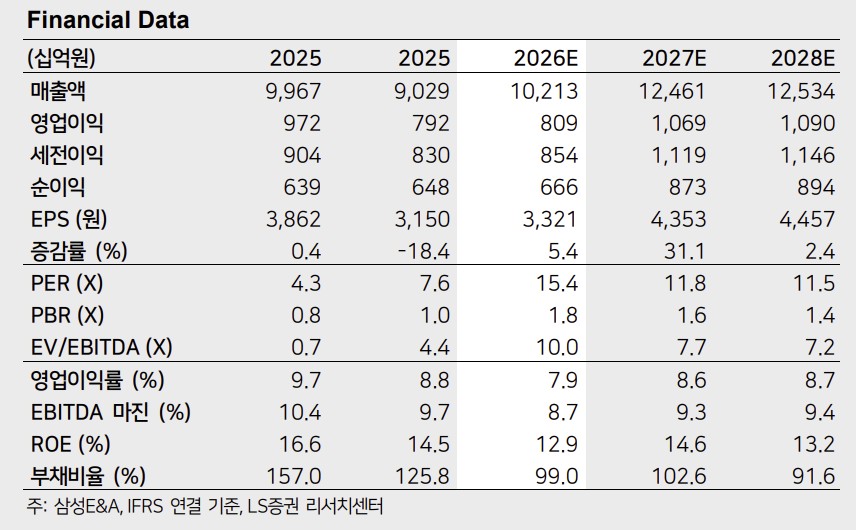

1분기 매출액은 전년 동기 대비 12.1% 늘어난 2조3510억원으로 컨센서스에 부합할 전망이다. 반면 영업이익은 10.7% 증가한 1741억원으로 예상되지만, 시장 기대치(1980억원) 대비 12.2% 낮은 수준이다. 김 연구원은 “삼성전자 P5 관련 이익 기여가 시장 예상보다 늦어지며 컨센서스가 다소 높게 형성된 측면이 있다”며 “골조 공사 재개 시점을 고려하면 2분기부터 실적 반영이 본격화될 것”이라고 설명했다.

중장기적으로는 수주 확대가 핵심 성장 동력으로 꼽힌다. 그는 “사우디 파드힐리 프로젝트 등 대형 화공 현장의 이익 기여와 말레이시아 SAF 프로젝트 매출 반영으로 매출 성장은 이어질 것”이라며 “연내 계열사 중심 수주 성과를 통해 내년 실적 성장 기반도 마련될 전망”이라고 말했다.

올해는 사상 최대 수준의 신규 수주가 기대된다는 분석이다. 김 연구원은 “삼성전자 P5, 삼성바이오로직스 6공장 등 그룹사 물량 확대에 더해 사우디 카푸지 가스 프로젝트와 카타르 우레아 플랜트 등 대형 해외 수주가 대기하고 있다”고 밝혔다.

신성장 동력도 확대되고 있다. 그는 “액화천연가스(LNG)와 신에너지(New Energy) 분야에서 기술사와 협업 및 투자를 통해 진입을 준비하고 있다”며 “최근 전쟁 영향으로 석유화학 다운스트림 설비가 타격을 받으면서 재건 수주 기대감도 높아진 상황”이라고 설명했다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![올해 여름 해외여행 항공권이 가장 저렴한 날은 '6월 마지막 주' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2339426.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2339387.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[급등락주 짚어보기] 숨은 자산주 찾고, MLCC 훈풍에 주가 ‘껑충’⋯서희건설 등 상한가](https://img.etoday.co.kr/crop/85/60/2339413.jpg)

![[채권마감] 2년물 금리 2년6개월여만 최고 ‘금통위 예상 넘는 매파 충격’](https://img.etoday.co.kr/crop/85/60/2339108.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![“잘못 가면 투표 못 한다?” 사전투표 핵심 Q&A [카드뉴스]](https://img.etoday.co.kr/crop/300/190/2339448.jpg)