다올투자증권은 13일 SOOP에 대해 1분기 실적이 컨센서스를 하회할 것으로 예상되는 가운데 단기 실적 둔화 구간에 진입했다고 평가했다. 투자의견 ‘보유(HOLD)’를 유지하고 목표주가는 6만5000원으로 하향 조정했다.

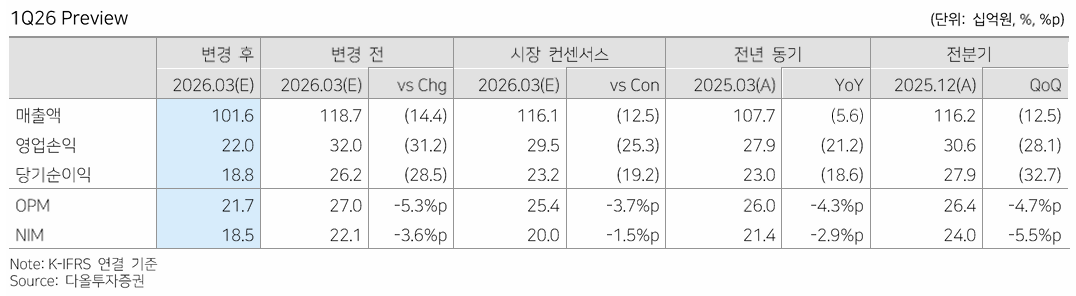

보고서에 따르면 1분기 매출은 1016억원으로 전년 대비 5.6% 감소하고, 영업이익은 220억원으로 21.2% 줄어들 전망이다. 이는 시장 기대치를 하회하는 수준으로, 실적 추정치와 밸류에이션이 동시에 하향 조정됐다.

플랫폼 서비스 부문은 둔화 흐름이 이어질 것으로 보인다. 트래픽 증가에도 불구하고 유료 결제 비중이 낮아지면서 매출 감소가 나타난 것으로 분석된다. 특히 주요 스트리머 이탈 영향으로 콘텐츠 경쟁력이 약화된 점이 실적 부담 요인으로 작용한 것으로 파악된다.

광고 부문 역시 부진이 이어질 전망이다. 광고 매출은 전분기 대비 감소세를 보이며, 계절적 비수기 영향과 함께 광고 집행 축소가 동시에 나타난 것으로 추정된다. 여기에 비용 구조 측면에서도 지급수수료 증가 영향이 반영되며 수익성 둔화 요인으로 작용하고 있다.

다만 중장기적으로는 글로벌 확장 전략이 주목된다. 회사는 글로벌 플랫폼 통합을 통해 국내외 스트리머 간 협업이 가능한 구조를 구축하고 있으며, 이를 기반으로 콘텐츠 다양화와 트래픽 확대를 도모할 계획이다.

실적 개선 시점은 하반기 이후로 예상된다. 리그오브레전드(LoL) 중계권 관련 효과가 점진적으로 반영되면서 트래픽 회복이 기대되며, 이에 따른 매출 반등 가능성도 제기된다.

김혜영 다올투자증권 연구원은 “단기적으로는 실적과 밸류에이션 부담이 존재하는 구간이지만 글로벌 플랫폼 전략과 콘텐츠 확장을 통해 중장기 성장 여력은 유효하다”고 내다봤다.

![갭투자 줄었지만 내 집 마련은 더 멀어졌다 [6·27 대책 1년②]](https://img.etoday.co.kr/crop/140/88/2351070.jpg)

![[단독] 똑같은 시술에 4천번 보험금 청구?…대법 "보험금 환수·계약 무효"](https://img.etoday.co.kr/crop/140/88/2351096.jpg)

![‘숏감마’ 논란…삼전·닉스 레버리지 ETF가 변동성 키웠다 [레버리지의 역습, 꼬리가 흔드는 몸통]](https://img.etoday.co.kr/crop/140/88/2351065.jpg)

![애플, 맥북ㆍ아이패드 가격 인상...메모리칩 대란 여파 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2347393.jpg)

![오전부터 중부 맑아져⋯오후 내륙 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2349458.jpg)

![[특징주] 삼기, 글로벌 로봇 기업 휴머노이드 프레임 개발 업체 선정 소식에 3연상](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![백송이 수국보다 엄마 품 [한컷]](https://img.etoday.co.kr/crop/300/190/2351017.jpg)