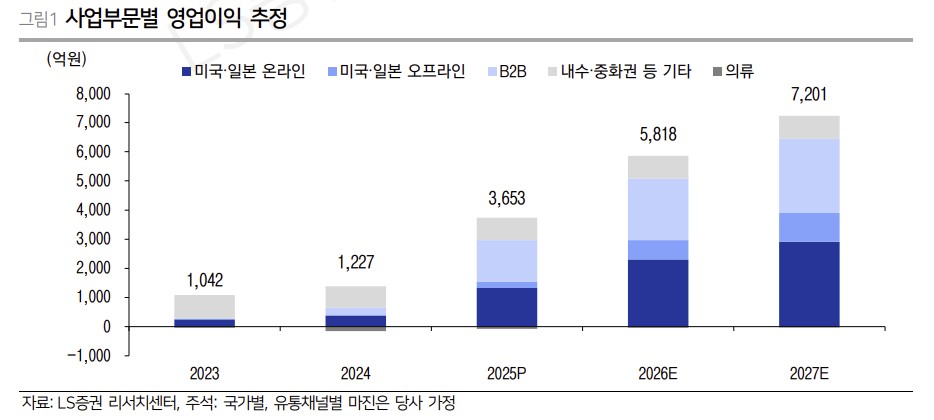

LS증권은 에이피알에 대해 투자의견 ‘매수’를 유지하고 목표주가를 40만원으로 상향한다고 4일 밝혔다.

조은애 LS증권 연구원은 “올해는 미국, 일본 온라인 매출 고성장이 지속하는 가운데 1분기 얼타에서 기타 오프라인 메이저로의 채널 확장, 미국에서의 인지도 낙수 효과로 유럽 온라인과 오프라인 동시 진출로 고마진 채널 비중이 본격적으로 확대하면서 영업이익 계단식 성장이 지속 가능할 것”이라고 예상했다.

미국은 1~2월 비성수기 구간임에도 아마존 톱 100 내 상위권 스테디셀러 제품의 견조한 판매가 지속하는 가운데 기존 톱 100 중하위권 제품의 순위 상승이 동반되면서 재고관리단위(SKU)당 매출 증가가 나타나고 있는 것으로 파악했다.

또 조 연구원은 “오프라인의 경우 얼타 입점 초기임에도 SKU당 매출 증가 및 입점 품목 확대 효과가 나타나며 전분기 대비 성장세가 지속하고 있는 것으로 보인다”고 분석했다.

1분기에는 기존 얼타 단독 구조에서 벗어나 기타 주요 메인 오프라인 채널 2~3개로 추가 입점이 예정돼 올해 매분기 오프라인 분기별 매출 고성장을 기대했다. 조 연구원은 “3월에는 아마존 스프링 세일 이벤트가 있기 때문에 미국은 지난해 4분기 성수기 매출을 상회하는 실적을 기록할 수 있을 것”이라고 판단했다.

유럽은 미국에서 축적된 브랜드 인지도를 기반으로 초기 침투 속도가 빠르게 진행되는 구간으로 분석했다. 조 연구원은 “유럽은 2026년 동사 매출 성장에 있어 미국 다음으로 높은 매출 기여를 할 핵심 지역으로 전망된다”며 “수익성이 좋은 B2B 사업 부문을 포함해 온‧오프라인 전 채널에서의 매출 고성장이 기대된다”고 말했다.

일본은 2025년 중 진출한 오프라인 점포들의 점당 매출이 숫자로 확인되는 구간이다. 조 연구원은 “올해 현지 연예인 광고 등 마케팅이 강화되는 구간으로 화장품 카테고리 매출 확대를 통한 온‧오프라인 분기별 매출 성장 전략이 본격화될 것”이라고 설명했다.

!['0.1㎜' 줄인 삼성의 승부수…주름 줄이고 배터리 키운 폴더블 혁신 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363395.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/140/88/2364420.jpg)

![반도체특별법 시행 약 보름 앞으로…전기·용수 깔고 반도체 뒷받침 [족쇄 못 푼 초격차]](https://img.etoday.co.kr/crop/140/88/2364134.jpg)

![벼락 소나기와 극단 폭염…월요일 출근길 후텁지근 [날씨]](https://img.etoday.co.kr/crop/140/88/2360411.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[특징주] 펄어비스, '붉은사막' 스팀 신규 IP 매출 1위 흥행에 소식에 강세](https://img.etoday.co.kr/crop/85/60/2364367.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2364420.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)