(출처=상상인증권)

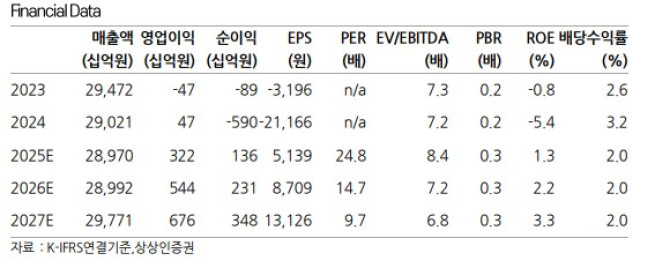

상상인증권은 12일 이마트에 대해 우호적인 유통 환경이 지속되고 있다며 목표주가를 기존 12만원에서 13만원으로 8% 상향했다. 다만, 현 주가 대비 괴리율 축소로 투자의견은 매수에서 중립으로 하향했다. 이마트의 전 거래일 종가는 12만7600원이다.

이마트는 지난해 4분기 연결 기준 매출액 7조3117억원, 영업손실 99억원을 기록했다. 별도 영업이익은 147억원으로 흑자 전환했다. 김혜미 상상인증권 연구원은 "추석 시점 차이로 인한 행사 매출 일부가 10월로 이연되는 등 할인점 및 트레이더스의 성장에 힘입어 별도 실적이 개선됐다"며 "점포별 기존점 전년 대비 신장률은 할인점 2.0%, 트레이더스 6.4% 증가를 기록했다"고 전했다.

그는 "최근 우호적인 유통업 환경이 조성되고 있다"며 "오프라인에서는 메이저 경쟁사인 홈플러스의 사업 축소가 진행되고 있으며, 온라인에서는 쿠팡의 정보유출 사태로 지배력이 약화되고 있기 때문"이라고 말했다. 다만 "해당 이슈들로부터의 수혜는 아직까지 오프라인을 중심으로 한 이마트의 별도 실적에 국한되며, 여전히 쓱닷컴은 기대보다 부진한 매출을 지속하고 있다"고 덧붙였다. 김 연구원은 "올해 연결 실적은 G마켓 제외로 인한 회계상 적자 축소가 반영될 전망"이라고 전했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[베스트&워스트] 2분기 실적에 엇갈린 코스피⋯LG생건 15%↑ㆍGS건설 22%↓](https://img.etoday.co.kr/crop/85/60/2367307.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/85/60/2367277.jpg)

![[오늘의 주요공시] 현대차ㆍ한화에어로스페이스ㆍ효성중공업 등](https://img.etoday.co.kr/crop/85/60/2367250.jpg)

![[채권마감] 10년-3년 금리차 50bp 돌파 ‘4년4개월만 최대’](https://img.etoday.co.kr/crop/85/60/2367184.jpg)

![[급등락주 짚어보기] 반도체주 강세에 코스피·코스닥 39개 상한가...SK하이닉스 외인 2.6조 순매수](https://img.etoday.co.kr/crop/85/60/2367228.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)