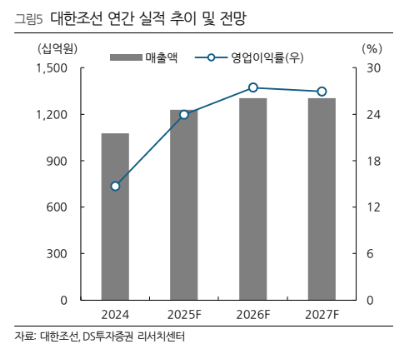

DS투자증권은 9일 대한조선에 대해 고선가 탱커선 매출 인식과 원가 구조 개선으로 대한조선의 수익성이 빠르게 상승하며 ‘마진 30%’에 근접하고 있다며 투자 의견을 '매수'로 유지하고 목표 주가를 12만3000원으로 상향했다.

김대성 DS투자증권 연구원은 “대한조선 지난해 4분기 매출액은 전년 대비 5.6% 상승한 3504억원, 영업이익은 36.3% 증가한 953억원을 기록하며 영업이익률 27.2%로 사상 최대 실적을 달성했다”라며 “컨센서스 영업이익을 약 18% 상회한 수준”이라고 평가했다.

이어 “기존에 설정했던 예상 원가가 실제 원가보다 높아 일회성 이익이 반영됐고, 수에즈막스와 아프라막스 선종의 생산성 개선과 매출 반영 선가 상승이 맞물리며 마진이 크게 개선됐다”라며 “협력사 인력이 2024년 2400명에서 2025년 1900명으로 감소하면서 외주비 절감 효과도 나타났다”라고 진단했다.

김 연구원은 “올해는 2024년에 수주한 고선가 물량의 매출 인식이 본격화되는 해”라며 “매출에 반영되는 수에즈막스 평균 선가는 8800만 달러까지 상승할 전망이고, 셔틀탱커 3척의 스틸 커팅도 시작돼 일회성 요인을 제외하더라도 현재 이상의 마진을 기대할 수 있다”라고 내다봤다. 특히 “고환율 기조가 유지될 경우 영업이익률 30%까지도 열려 있다”라고 판단했다.

더불어 “현재 도크에는 2028년 2척, 2029년 5~6척 정도의 여유가 있는 상황”이라며 “향후 수주 물량은 수에즈막스 기준 최소 8800만 달러 이상에서 계약될 가능성이 크고, 지정학적 리스크로 탱커선 운임이 높은 수준을 유지하고 있어 과거 최고 선가를 웃도는 수주도 기대된다”라고 분석했다.

![AI 돈잔치 시작됐는데…누가 가져갈 것인가, 한국형 분배전쟁 막 올랐다 [AI 시대 새 숙제, 초과이익 분배]](https://img.etoday.co.kr/crop/140/88/2340392.jpg)

![HBM으로 달라진 K반도체 위상…AI 공급망 핵심축 됐다 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2263844.jpg)

![착공·인허가 ‘역주행’…서울 예고된 공급 절벽 [주택공급 공회전 ②]](https://img.etoday.co.kr/crop/140/88/2340391.jpg)

!['삼전닉스 레버리지' 열풍… 해외 온체인 시장도 달궜다 [K-주식 토큰화 거래]①](https://img.etoday.co.kr/crop/140/88/2340373.jpg)

![[주간수급리포트] 외국인 4조 팔자에도 버틴 코스피…기관·개인, ‘삼전‧SK하닉’ 반도체 투톱 받아냈다](https://img.etoday.co.kr/crop/140/88/2339994.jpg)

![월요일 무더위, 밤에는 열대야·폭우 예보 [날씨]](https://img.etoday.co.kr/crop/140/88/2340238.jpg)

![[특징주] LG전자, 젠슨황 회동에 장 초반 상한가 직행…AI·로봇 밸류 재평가에 52주 신고가](https://img.etoday.co.kr/crop/85/60/2339748.jpg)

![[특징주] 로보티즈, 자체 개발 휴머노이드 공개…피지컬 AI 사업 확장 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![5월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)