키움증권은 현대오토에버에 대해 투자의견 ‘시장수익률 상회’(Outperform), 목표주가를 50만 원으로 상향한다고 5일 밝혔다.

신윤철 키움증권 연구원은 “현 주가는 아직 구체화되지 않은 사항들에 대해 시장 기대가 다소 조기에 반영된 측면이 있다고 판단한다”고 말했다.

2025년 4분기 NDR에 참가한 기관투자자들은 현대차그룹의 3대 피지컬 인공지능(AI) 신사업 관련 현대오토에버가 그룹으로부터 공식 부여받은 역할에 대해 질의했다. 신 연구원은 “현대오토에버는 아직 그룹으로부터 수주한 확정적 프로젝트는 없으며 그룹사별 피지컬 AI 역할은 여전히 검토 단계임을 명확히 했다”고 짚었다.

신 연구원은 “다만 현재 현대오토에버가 수행 중인 스마트팩토리, 모빌진 사업 등이 그룹의 3대 피지컬 AI 신사업으로 발전될 가능성이 열려 있으며 그룹 경영진 역시 최근 현대오토에버를 로보틱스 생태계 핵심 그룹사로 언급한 점 역시 사실”이라고 강조했다.

특히 현대차그룹의 엔비디아 블랙웰 5만 장 매입은 최소 3조원 이상의 매입대금 발생이 예쌍되는 사업이다. 신 연구원은 “순현금 8000억원 구조의 현대오토에버기 GaaS(GPU as a Service) 신사업 목적으로 직접 5만 장을 취급하기에 한계가 따르므로 그룹 차원의 컨소시움으로 진행될 가능성이 높다”고 분석했다.

데이터센터, 로보택시 등 GPU 예상 용처 관련 사업계획 또한 아직 정해진 바는 없는 단계다.

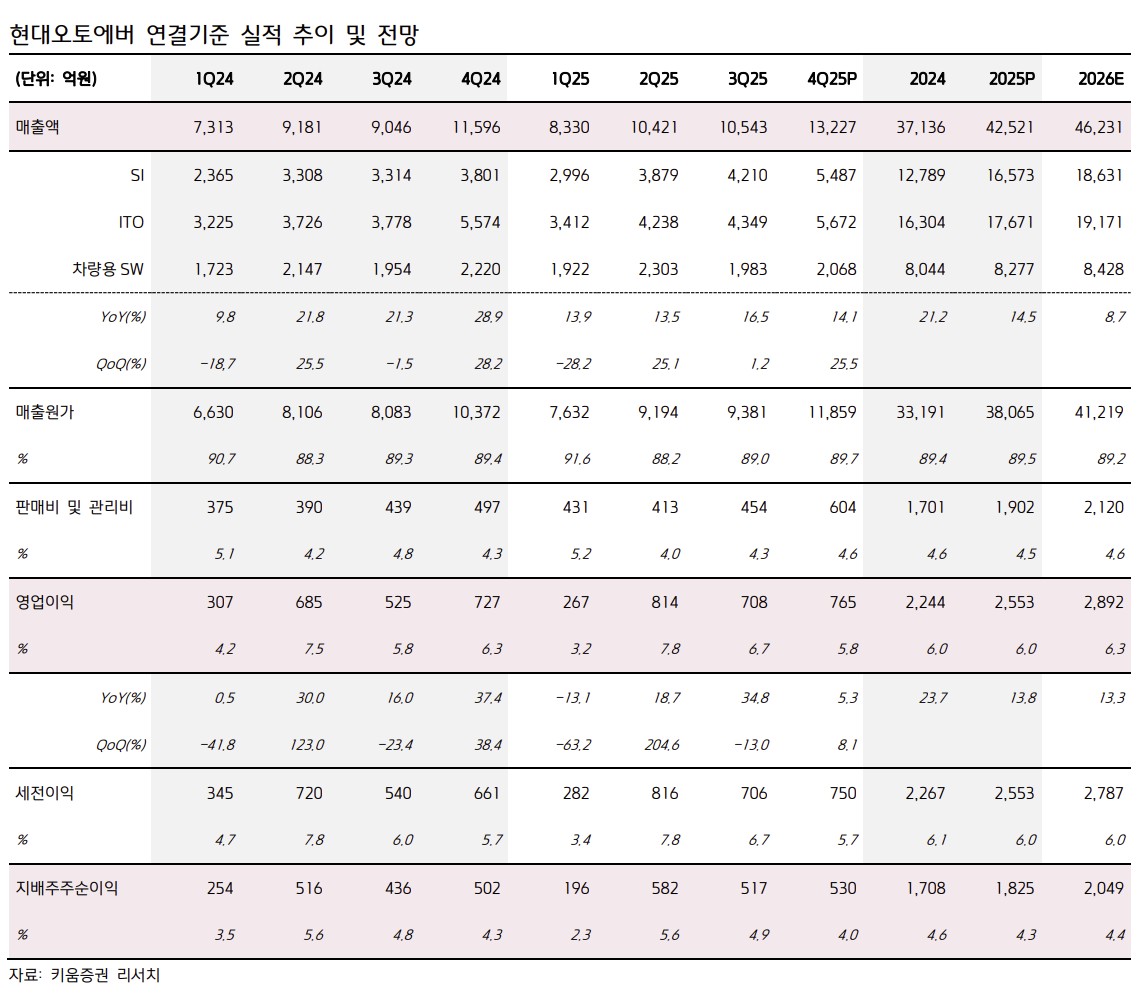

지난해 4분기 현대오토에버는 매출액 1조3000억원, 영업이익 765억원을 기록하며 시장기대치 대비 수익성이 부진했다.

지난해 말 기준 현대오토에버 인력은 약 7800명으로 증가했으며 20%는 차량용 SW 부문 소속이다. 신 연구원은 “현대차, 기아의 미국 시장 판가전략 변화 또는 차량용 내비게이션 가격대별 제품 다변화 성과가 나타나기 전까지 차량용 SW 부문 인건비 부담이 지속할 전망”이라며 “당분간 클라우드, 차세대 ERP 고부가 SI 신사업이 차량용 SW를 만회하는 구조가 예상된다”고 설명했다.

![[단독] 쿼드운용, 한국단자에 회계장부·의사록 열람 요구…내부거래 겨냥 주주서한](https://img.etoday.co.kr/crop/140/88/2291700.jpg)

![[단독]“말 한마디로 이체·대출까지”⋯KB국민은행, 업계 첫 AI뱅킹](https://img.etoday.co.kr/crop/140/88/2274926.jpg)

![무신사도 참전⋯다이소가 쏘아올린 ‘초저가 전쟁’ 2라운드[5000원 화장품, 달라진 가격 표준]](https://img.etoday.co.kr/crop/140/88/2291350.jpg)

![활기 없는 부산…상권 붕괴·고령화는 가속 [늙어가는 골목상권④]](https://img.etoday.co.kr/crop/140/88/2291593.jpg)

![[특징주] 이마트, '새벽배송' 참전하나⋯대형마트 규제 완화 소식에 9%↑](https://img.etoday.co.kr/crop/85/60/2291185.jpg)

![[특징주] 카카오뱅크, 역대급 실적에 연일 강세](https://img.etoday.co.kr/crop/85/60/2291140.jpg)

!["작작하세요" 일갈까지⋯왜 우리는 '솔로지옥'을 볼까? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2291496.jpg)

![절기상 입춘... '이제 봄으로' [포토]](https://img.etoday.co.kr/crop/300/190/2291615.jpg)