키움증권은 5일 하나투어에 대해 실적 회복과 신성장 동력을 모두 갖췄다며 비중 확대를 추천했다. 투자의견 '매수'를 유지하고, 목표주가는 기존 6만5000원에서 7만원으로 7.69% 상향했다. 하나투어의 전 거래일 종가는 4만7600원이다.

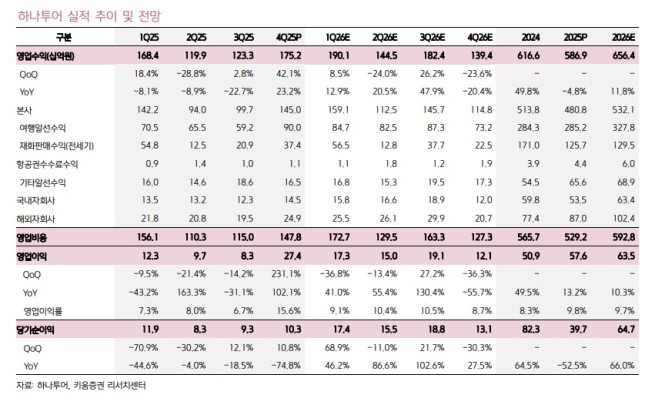

하나투어는 지난해 4분기 연결 기준 매출액 1752억원, 영업이익 274억원을 기록했다. 전년 동기 대비 각각 23%, 102% 증가한 수준이다. 분기 사상 최대 영업이익을 달성했다.

임수진 키움증권 연구원은 "호실적은 추석 성수기 효과에 따른 여행 수요 증가와 수익성 중심의 고단가 패키지 판매 전략이 주효했기 때문"이라며 "지역별로는 중국향 패키지 이용객 수가 비자 면제 효과와 항공 좌석 공급 확대에 힘입어 23% 증가하며 회복세를 보였다"고 말했다.

그는 "지난해 하나투어는 계엄 사태, 대선, 환율 급등 등 대내외 비우호적 변수로 인해 여행 수요 성장세가 둔화되었으며, 이에 민감한 패키지 여행 수요는 전년 대비 5% 감소하는 모습을 보였다"며 "그러나 올해는 낮은 기저 효과에 힘입어 패키지 수요가 13% 성장할 것"이라고 전망했다. 이어 "실적과 주가 모두 본격적인 회복 국면에 진입할 것으로 판단된다"며 "당장 1분기부터 1월 및 3월의 양호한 모객 흐름을 바탕으로 전년 동기 대비 두 자릿수 성장이 예상된다"고 덧붙였다.

임 연구원은 "올해 핵심 투자 포인트는 상반기 내 론칭 예정인 인바운드 여행 플랫폼"이라며 "현재 국내 인바운드 플랫폼 시장은 지배적 사업자가 부재한 무주공산(無主空山) 상태로, 하나투어는 교통, 숙박, 데이투어, 구매대행 등 방한 외국인에게 필요한 통합 서비스를 제공하며 시장 선점 효과를 누릴 것으로 기대된다"고 전했다.

![[단독] 쿼드운용, 한국단자에 회계장부·의사록 열람 요구…내부거래 겨냥 주주서한](https://img.etoday.co.kr/crop/140/88/2291700.jpg)

![[단독]“말 한마디로 이체·대출까지”⋯KB국민은행, 업계 첫 AI뱅킹](https://img.etoday.co.kr/crop/140/88/2274926.jpg)

![무신사도 참전⋯다이소가 쏘아올린 ‘초저가 전쟁’ 2라운드[5000원 화장품, 달라진 가격 표준]](https://img.etoday.co.kr/crop/140/88/2291350.jpg)

![활기 없는 부산…상권 붕괴·고령화는 가속 [늙어가는 골목상권④]](https://img.etoday.co.kr/crop/140/88/2291593.jpg)

![[특징주] 한온시스템, 빠른 실적 회복에 3거래일 연속 강세](https://img.etoday.co.kr/crop/85/60/2291140.jpg)

![[특징주] 삼성전자·SK하이닉스 동반 급락⋯美 반도체주 투매 여파](https://img.etoday.co.kr/crop/85/60/2291185.jpg)

!["작작하세요" 일갈까지⋯왜 우리는 '솔로지옥'을 볼까? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2291496.jpg)

![절기상 입춘... '이제 봄으로' [포토]](https://img.etoday.co.kr/crop/300/190/2291615.jpg)